住宅購入を考えるとき、最も気になるのが住宅ローン 給料の何割を占めるかということです。私たちもこの疑問を抱えたことがあります。収入に対するローンの割合は、将来の生活に大きな影響を与えるため、慎重に考える必要があります。

住宅ローンの基礎知識

住宅ローンとは、住宅購入のために貸し付けられる資金のことです。私たちが理解するべき重要な点には、金利や返済期間、借入限度額があります。例えば、現在の住宅ローンの金利は約1.0%から3.0%です。この金利によって、毎月の返済額が大きく変動します。

また、返済期間は一般的に35年が多く、この期間に渡って定期的に返済を行います。しかし、例えば事情により返済が困難になった場合、 refinancの選択肢も考えられます。この際は、新たな条件が適用されるため、しっかりと検討しましょう。

借入限度額は、私たちの年収に基づいて決定されます。そのため、給料の何割を住宅ローンに充てられるかを把握することが大切です。金融機関は、一般的に年収の25%から35%を上限に設定することが多いです。これにより、私たちのライフスタイルに影響を及ぼさない範囲での借り入れが可能になります。

給料の何割を住宅ローンに充てるべきか

住宅ローンの支払いに充てる給料の割合は、将来の生活設計に大きな影響を与えます。適切な割合を見極めることが、経済的安定を保つためには重要です。

収入と支出のバランス

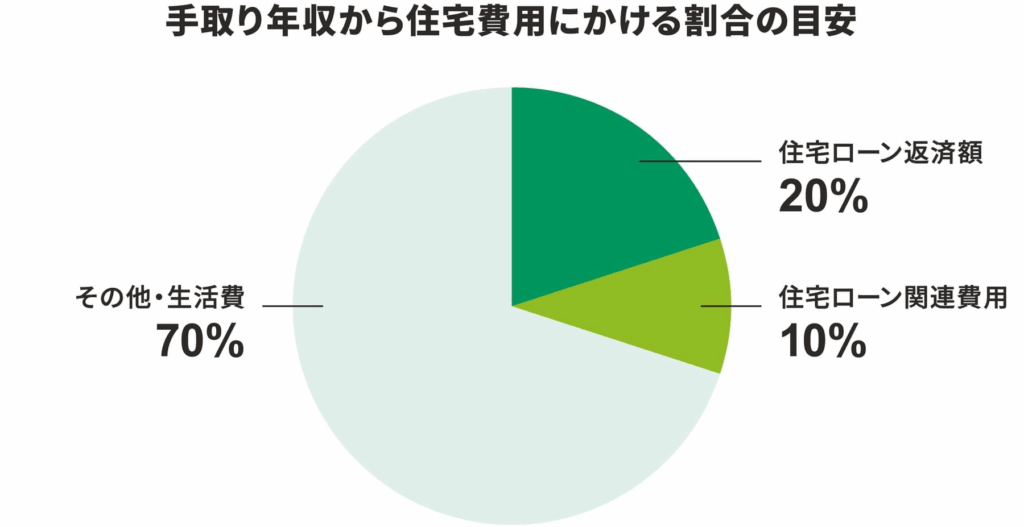

収入と支出のバランスを考えることは、住宅ローンを組む上で重要なステップです。月々の支出を抑えるためには、生活費、教育費、医療費などの固定費を把握する必要があります。一般的には、住宅ローン返済額が給料の25%から30%以内で収まるように心がけることが奨励されます。この範囲を超えると、毎月の生活が厳しくなる可能性があります。

- 収入を正確に把握する

- 固定費を洗い出す

- 余裕を持った返済計画を立てる

賢いライフプランの考え方

賢いライフプランを考える際、長期的な視点が必要です。住宅ローンは数十年にわたって支払うことを考え、その間にライフスタイルや収入が変わることを見越すべきです。特に、将来の教育資金、老後資金にも配慮が必要です。返済金額を設定する際は、家族構成や将来の計画を反映させることが重要です。

- 将来の教育費に備える

- 老後資金を忘れない

- 家族のニーズを考慮する

住宅ローンの種類

住宅ローンにはさまざまな種類が存在し、それぞれ特徴やメリットがあります。我々は各タイプを理解し、適切な選択を行うことで、より良い財務計画につなげられます。

固定金利と変動金利

固定金利は、借入れ期間中の金利が変わらないため、予測可能な返済計画が立てやすいです。例えば、金利が1.5%の固定金利ローンの場合、返済額は期間中ずっと一定です。逆に、変動金利は、金利が市場の動向に応じて変化します。したがって、初期は低金利の場合が多いですが、将来的な金利上昇リスクも存在します。我々は、リスクを考慮し、自分たちのライフプランに合った選択を考える必要があります。

返済計画の立て方

返済計画を立てる際には、まず自分たちの収入を正確に把握することが重要です。多くの家庭では、住宅ローンの返済額は月収の25%から30%以内に収めることが理想とされています。この割合を考慮することで、生活費や貯蓄に影響を与えない範囲での支出が可能になります。

次に、固定費の把握が必要です。毎月の支出には、光熱費や保険料、教育費などが含まれます。これらの費用を考慮し、返済額を設定することが大切です。我々は、生活費とローン返済のバランスを取るために、毎月の予算を見直す習慣を持つ必要があります。

また、将来のライフプランも反映させるべきです。家族構成の変化や貯蓄目標、教育資金の準備を考慮すると、返済計画も変わることがあります。さらに、ローンの金利や返済期間も計画に影響を与えるため、これらの要素をしっかりと理解することが求められます。

結論

住宅ローンの給料に対する割合は私たちの経済的安定に直結しています。適切な割合を見極めることで、将来の生活設計がよりスムーズになります。収入と支出のバランスを考え、返済額を月収の25%から30%に抑えることが推奨されます。

また、ライフプランに合わせた柔軟な返済計画を立てることも重要です。家族構成や将来の目標を反映させることで、安心して住宅ローンを利用できる環境を整えましょう。私たち自身の生活を見直し、賢い選択をすることで、より良い未来を築いていけるはずです。