損益計算書を見たとき、私たちは「給料はどこにあるの?」と疑問に思うことがあります。企業の財務状況を把握する上で、給料の位置は非常に重要です。**損益計算書における給料の役割を理解することで、私たちはより良い経営判断を下すことができる**のです。

損益計算書とは

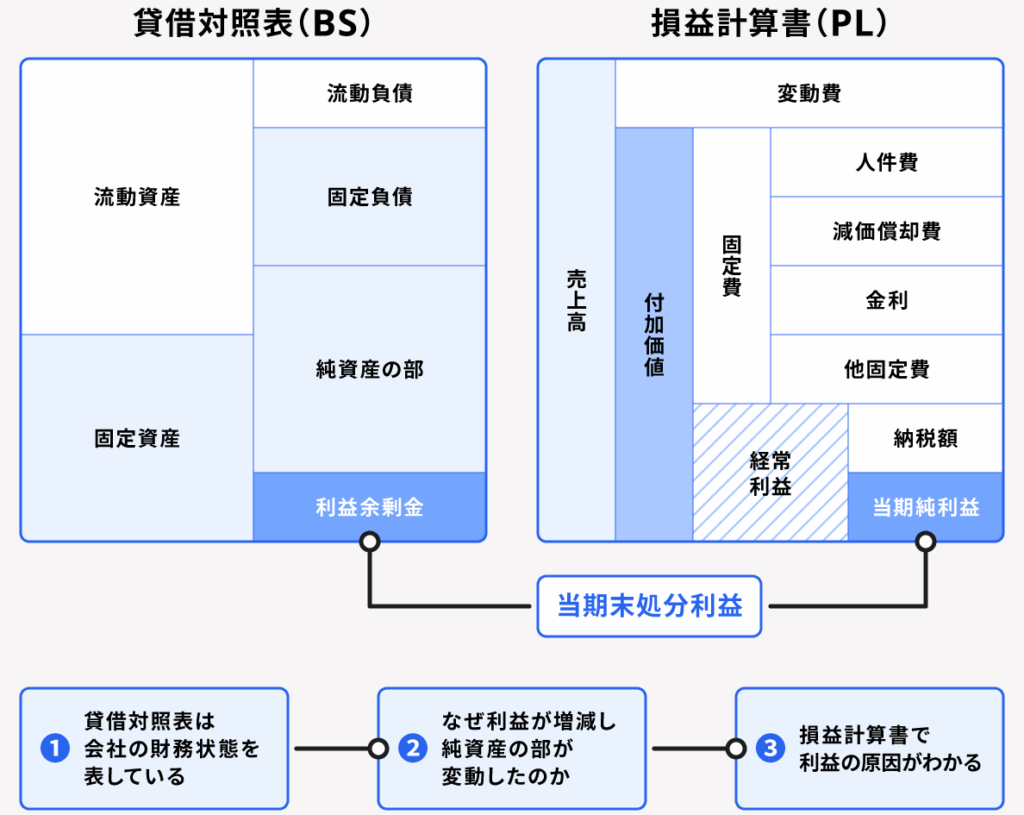

損益計算書は、企業の収益性を示す重要な財務諸表です。この書類は、特定の期間における企業の収入と支出を一覧化し、最終的な利益または損失を明らかにします。私たちが理解すべきは、損益計算書が経営判断に不可欠であるという点です。

損益計算書は主に以下の要素で構成されます:

- 売上高:商品の販売またはサービスの提供によって得られた総額

- 売上原価:商品の製造やサービス提供に直接かかる費用

- 粗利益:売上高から売上原価を引いた額

- 営業費用:経営活動に伴う費用、例として給料、広告費、光熱費など

- 営業利益:粗利益から営業費用を引いた額

- 税引前利益:営業利益に加え、営業外収益と営業外費用を考慮した額

- 当期純利益:税引前利益から税金を引いた最終利益

これらの要素を通じて、私たちは企業の財務状態を評価できます。特に、給料は営業費用に含まれ、企業の経営状況や人件費負担を考える上での重要な指標です。給料の変動は企業の利益に直接影響を及ぼします。

給料とは

給料は、従業員が企業から受け取る対価のことです。この対価は、労働力を提供することへの報酬として重要な役割を果たします。

給料の定義

給料は、従業員が一定の期間に働いた結果、企業から支払われる金銭です。契約に基づいて支払われ、労働市場の動向に影響される場合があります。たとえば、企業の業績、業種の特性、地域の生活費などが要因です。

給料の構成要素

給料はさまざまな要素から構成されます。主な要素は以下の通りです。

- 基本給: 単位の時間または成果に基づいて支払われる金額。

- 手当: 特定の条件や職務内容に基づく追加の金額。

- ボーナス: 業績に応じた一時的な報酬、通常は年に一度支給される。

- 法定福利費: 健康保険や年金保険料など、法的に雇用主が負担する費用。

損益計算書における給料の位置

損益計算書における給料の位置づけは、企業の財務状況を把握するために重要です。特に、給料は営業費用に含まれ、企業の利益に直接影響を与えます。

給料の記載場所

損益計算書では、給料は主に「営業費用」のセクションに記載されます。営業費用には以下の要素が含まれます:

- 基本給:従業員の基本的な賃金

- 手当:特定の条件に基づく追加賃金

- ボーナス:業績に応じた特別報酬

- 法定福利費:社会保険料などの法定の負担

これらの要素によって、総人件費が算出され、企業における人件費の負担が明確になります。

給料の計上方法

給料の計上方法は企業によって異なる場合がありますが、一般的な流れは次の通りです:

- 労働時間の集計:従業員が働いた時間を集計

- 支給額の決定:基本給や手当を考慮して支給額を計算

- 給与明細の発行:従業員に給与明細を提供

- 会計処理:財務諸表に反映させるため、経費として計上

給料の計算例

給料の計算は、企業の財務状況を理解する上での重要なステップです。ここでは、特定の要素を考慮した具体的な計算例を示します。

- 基本給

基本給は、従業員の労働に対する最も基本的な報酬です。たとえば、月収が30万円の場合、年間の基本給は360万円となります。

- 手当

手当には、交通費手当や住宅手当などが含まれます。例えば、月に2万円の交通費手当が支給される場合、年間では24万円になります。

- ボーナス

ボーナスは、多くの企業で季節ごとに支給されます。仮に、年間ボーナスが60万円の場合、従業員の総収入がさらに増加します。

- 法定福利費

法定福利費には、社会保険や雇用保険などが含まれます。一般的に、給与総額の約15%を目安に計算します。基本給や手当を含めた総額が500万円の場合、法定福利費は約75万円となります。

給料の合計計算

具体的な例で計算してみましょう。以下の要素を合算します。

| 項目 | 金額 |

|---|---|

| 基本給 | 360万円 |

| 手当 | 24万円 |

| ボーナス | 60万円 |

| 法定福利費 | 75万円 |

| 合計 | 519万円 |

給料に関連する税金

給料に関連する税金について理解することは非常に重要です。特に、税金が企業経営や従業員の手取りにどのように影響を与えるかを把握する必要があります。

まず、企業は給与に対していくつかの税金を支払います。具体的には、以下のような税金が含まれます。

- 所得税: 従業員の給与から源泉徴収され、給与が支払われる時点で企業が税務署に納付します。所得税は累進課税制度を採用しており、給与が増えるほど税率も高くなります。

- 住民税: 年間の所得に基づいて計算され、通常、企業が給与から天引きして納めます。この税金は、地域により異なるため、勤務先の場所によって影響があります。

- 社会保険料: 健康保険や厚生年金などが含まれます。こちらも従業員の給与から控除され、一部は企業が負担します。負担割合は法律で定められています。

次に、給料の計算において、税金の具体的な影響を見ていきましょう。例えば、月収30万円の従業員の場合、以下のような具体的な金額が考えられます。

| 種類 | 金額(円) |

|---|---|

| 基本給 | 300,000 |

| 所得税(概算) | 30,000 |

| 住民税(概算) | 15,000 |

| 社会保険料(概算) | 45,000 |

| 手取り給与 | 210,000 |

この表から、手取り給与がどのように税金によって影響を受けているかが分かります。税金の天引きによって、従業員の給与が大幅に減少する可能性があります。

また、給料に関連する税金の変動に注意することも重要です。税制改正などによって、これらの税金が変更されることがあります。このため、定期的に情報を確認し、最新のすべての税情報を把握することが求められます。

加えて、企業は税金計算の正確性を確保する必要があります。誤った計算を行うと、ペナルティや追加の税金が課されることがあります。したがって、会計士による確認や税理士との継続的なコミュニケーションが不可欠です。

結論

給料は損益計算書において非常に重要な要素であり企業の経営状況を理解するための鍵です。営業費用として計上されることで人件費の負担が明確になりその影響が企業の利益にどのように反映されるかを把握できます。給料の計算や関連する税金も企業の財務戦略に大きく関わってきます。

私たちが給料の位置づけやその影響を正しく理解することでより良い経営判断が可能になります。これからも損益計算書を活用し企業の健全な運営を目指していきましょう。