私たちが日常生活で目にする公益財団法人。その活動や目的は多岐にわたりますが、特に気になるのは公益財団法人の給料はどこから支払われているのか</strong、という点です。これに関しては多くの人が疑問を抱いていることでしょう。実際、公益財団法人の資金源や給料の仕組みを理解することは、透明性や信頼性を確保する上で非常に重要です。

公益財団法人の概要

公益財団法人は、公益性のある事業を展開することを主な目的とした非営利組織です。この法人形態は、法律に基づき設立され、地域社会や特定の分野に貢献する活動を行います。

公益法人の定義

公益法人とは、公益の利益を追求するために設立された法人であり、特に社会貢献を重視します。この法人は、一般社団法人に比べて設立条件が厳格化されており、運営の透明性が求められます。通常、公益法人は、教育や医療、環境保護、文化振興など、幅広い活動を行っています。

公益法人の目的

公益法人の目的は、社会全体に利益をもたらすことです。以下のような目的を持つ法人が多く存在します。

- 福祉の向上:特に社会的弱者に対する支援活動。

- 教育の普及:教育機関やプログラムの開発。

- 文化の振興:芸術や文化イベントの開催。

- 環境保護:環境に優しいプロジェクトの推進。

給料の仕組み

給料の仕組みは公益財団法人の運営で非常に重要です。給料がどのように決まるのか、どこから資金が来るのかを理解することは、組織の透明性を高め、信頼性を確保します。

給料の決定基準

給料の決定基準には、主に以下の要素が影響します。

- 業績や成果: 組織の成果に基づいて給料が変動する場合があります。

- 職務内容: 職務の内容や責任の重さに応じて給料が設定されます。

- 経験・スキル: 職員の経験や専門的なスキルも給料に反映されることがあります。

- 業界基準: 同業他社の給料水準を考慮することも一般的です。

これらの基準に基づき、各職員の給料が公平に設定されることが求められます。

給料の透明性

給料の透明性は公益財団法人にとって重要な要素です。透明性が確保されることで、職員の信頼感が高まり、組織の健全性が向上します。具体的には、以下の方法が存在します。

- 公開情報: 給料に関する情報を公開することで、透明性を確保します。

- 定期的な監査: 外部監査を行うことで、資金の流れや給料が適正であることを証明します。

- フィードバック制度: 職員からのフィードバックを受け入れ、給料の適正性についての意見を反映します。

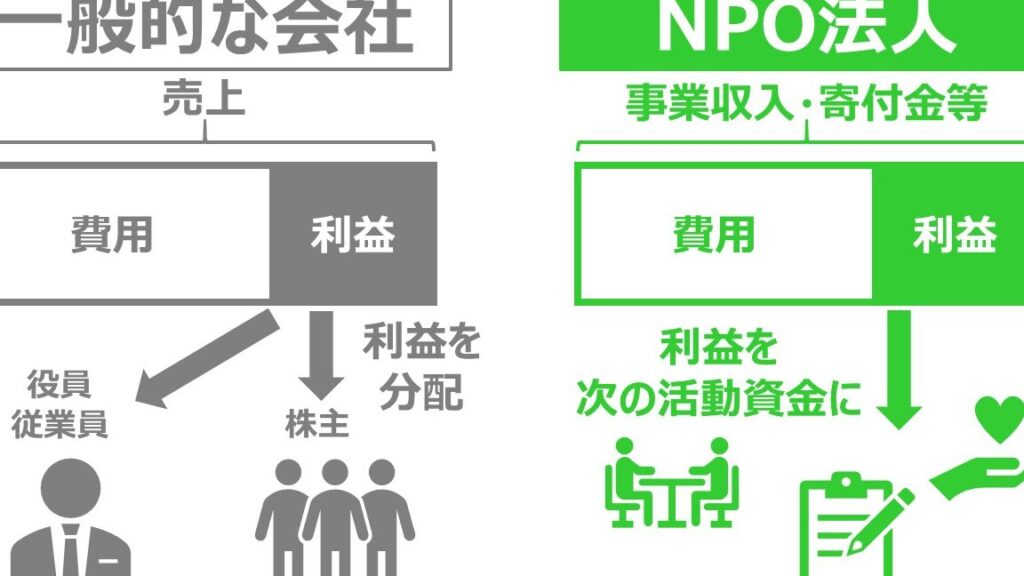

給料の財源

給料の財源は、公益財団法人の運営にとって重要な要素です。私たちの組織では、この財源を理解することで運営の透明性と信頼性を高めることができます。

公的資金の流れ

公的資金は、公益財団法人の主な財源の一つです。この資金は、政府や地方自治体からの補助金などが含まれます。以下の点が公的資金の特徴です。

- 安定性: 公的資金は、長期的なプロジェクトの支援に向いています。

- 透明性: 資金の出所や使用目的が明確で、監査も容易です。

- 社会貢献: 公共性が評価され、社会的な信頼を得る要助成となります。

公的資金を適切に活用することで、私たちの活動は地域社会に大きな影響を与えることが可能です。

寄付金と助成金の役割

寄付金や助成金も、給料の財源として重要な役割を果たしています。これらは、私たちの活動を支えるための追加的な資金源です。寄付金や助成金には以下のような特徴があります。

- 多様性: 寄付金は、個人や企業からの支援を受け取ります。

- 競争: 助成金は特定のプロジェクトに対して応募する形式で、選考を経て提供されます。

- 柔軟性: 寄付金や助成金は、さまざまな用途に利用できるため、私たちの活動の幅を広げることができます。

給料の事例分析

給料の透明性や公正性の重要性について、具体的な実例を通じて考察します。公益財団法人の場合、組織によって給料の形態や基準が異なりますが、それぞれの運営方針が影響を与えます。

具体的な公益財団の給料

具体的な公益財団の給料は、職位や業務内容、地域により異なります。例えば、以下のような給料基準が見られます。

- 研究職: 年収500万円から800万円

- 管理職: 年収700万円から1200万円

- サポート職: 年収300万円から500万円

これらの給料は、業績や資金状況に応じて変動します。公益財団は、透明な報酬体系を維持するために、定期的な見直しを行います。さらに、これに伴う情報は職員に提供され、透明性を確保することが求められます。

給料の比較と考察

給料を他の非営利法人や民間企業と比較すると、公益財団は一般的に安定した収入源を持っていますが、業界によっては競争が激しい場合もあります。例えば、公益財団の給料は以下のように異なります。

| 組織種類 | 平均年収 |

|---|---|

| 公益財団法人 | 600万円 |

| 非営利法人 | 500万円 |

| 民間企業 | 700万円 |

結論

公益財団法人の給料制度は透明性と公正性が求められます。我々はその仕組みを理解し社会貢献の重要性を再認識することが大切です。公的資金や寄付金が給料の財源となり安定した運営を支える一方で業績や職務内容に基づく公平な評価が求められます。

また各法人によって給料の基準や形態が異なるため情報の共有が重要です。透明な報酬体系を維持することで職員の信頼感が高まり組織全体の健全性が向上します。これからも公益財団法人が地域社会に貢献し続けるためにはこのような取り組みが不可欠です。