年末調整は、私たちにとって非常に重要な手続きです。特に「年末調整 何月までの給料」という疑問は、多くの人が抱える悩みの一つです。年末調整を正しく行うためには、給料の締切や必要な書類を理解することが欠かせません。私たちが知っておくべきポイントを押さえることで、スムーズに手続きを進めることができます。

年末調整の基本概念

年末調整は、私たちが税金を正しく支払うための重要な手続きです。このプロセスによって、税金の過不足を精算し、納税額が適切になるよう調整します。具体的には、勤務先が私たちの収入に応じて源泉徴収した税金の金額を見直します。

年末調整は、毎年12月に実施されるため、各従業員の給与締切は非常に重要です。12月分の給与が基準となるため、年末調整に必要な書類や情報もこの時期に整えられます。例えば、支払われた給与や賞与の額、扶養家族の有無などが考慮されます。そのため、必要な書類は11月末までに準備しておくと良いでしょう。

年末調整の対象となる給与は、1月から12月までの期間内のすべての給料です。この期間に受け取った給与の合計が、年末調整の計算の基礎となります。各月の給料や賞与の額を正確に把握し、計算に必要な情報を提供することが求められます。

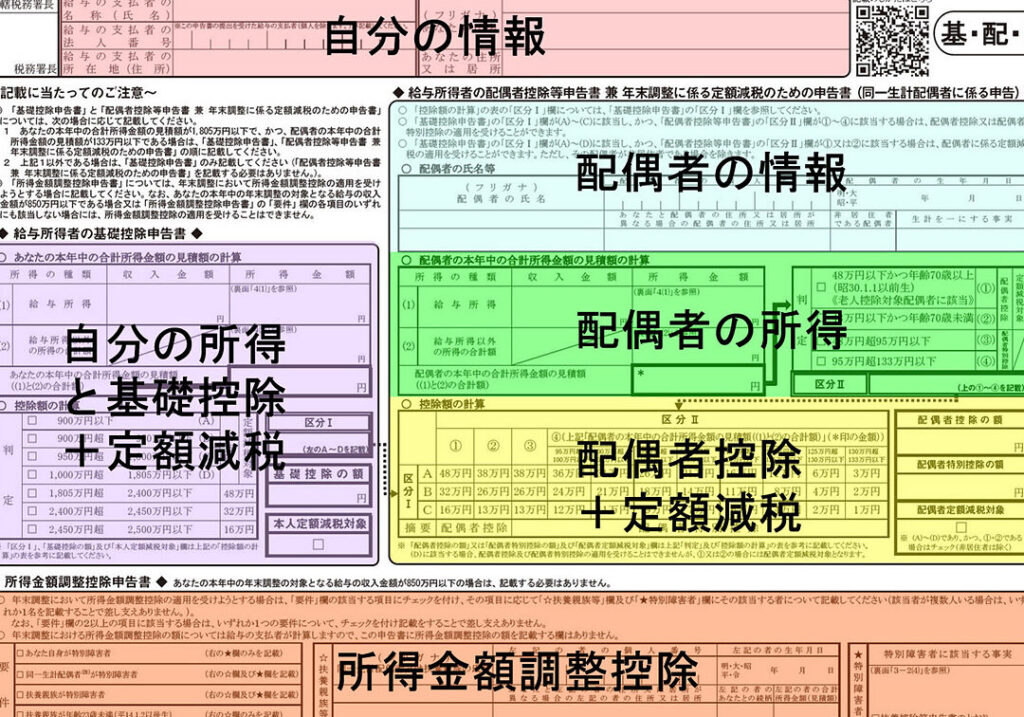

年末調整に必要な書類には、以下のものが含まれます:

- 源泉徴収票

- 扶養控除等申告書

- 生命保険控除証明書

年末調整の対象となる給料

年末調整における対象給料には明確な範囲が定められます。具体的には、1月から12月までに支払われる給与全般が対象となります。このため、給与締切を把握することが重要です。対象となる給与は、基本給や手当、残業代などが含まれ、これら全てが年末調整に反映されます。

給料の範囲

給料の範囲は以下のように区分されます。

- 基本給: 定められた月額の給与。

- 手当: 交通費手当や職務手当など特定の目的のための支給。

- 残業代: 所定労働時間を超えた働きに対する賃金。

- 賞与: 年末に支給されるボーナス。

これらの給与は、全て年末調整の計算に含まれます。また、1月から12月の給与がすべて考慮され、その年の実績に基づいて調整が行われる点に注意が必要です。

非課税扱いの給料

非課税扱いとなる給料も存在します。通常、次のような支給が該当します。

- 特定業務の手当: 例えば、災害見舞金や災害復興手当など、一定の条件を満たす支給。

- 職務上必要な費用弁償: 業務で発生する実費負担分。

- 通勤手当: 法令で定められた限度額を超えない通勤にかかる費用。

年末調整に関する重要な期限

年末調整をスムーズに行うには、いくつかの重要な期限を把握する必要があります。これらの期限を守ることで、手続きが円滑に進むので、しっかり確認しましょう。

年末調整の申告期限

年末調整の申告期限は、毎年12月の給与支給日までです。この日までに、必要な書類を会社に提出する必要があります。従業員は、以下の書類を早めに準備しておくことが大切です。

- 源泉徴収票:その年に支給された給与の総額を示す書類

- 扶養控除等申告書:扶養家族の有無を申告するための書類

- 生命保険控除証明書:生命保険に支払った金額を証明する書類

これらの書類は、遅くても12月前に提出を完了させておくべきです。

給料の支給月

年末調整の対象となる給与は、1月から12月までの全ての支給額です。つまり、毎月の給与に加え、残業代や賞与も含まれます。このため、年末調整はその年の総合的な収入を考慮し、正確な税金計算が求められます。

年末調整と税金の関係

年末調整は、税金の過不足を調整するための非常に重要な手続きです。このプロセスでは、正確な給与の把握が求められます。特に、1月から12月までの給与全体が対象となるため、各月の給料が適切に計算されることが重要です。例えば、基本給や手当、残業代、賞与がこの計算に含まれます。

また、年末調整で考慮される非課税の給料も存在します。具体的には、特定業務の手当や通勤手当、職務上必要な費用弁償などがあります。このような給料は、税金の計算において考慮されず、結果的に軽減される可能性があります。

当社の従業員は、必要な書類を早めに準備して提出することが求められます。源泉徴収票や扶養控除等申告書、生命保険控除証明書などの提出が必要で、これにより正確な年末調整の処理が行われます。年末調整の申告期限は、毎年12月の給与支給日までです。この期限を守ることが、税金の過不足を適切に解消するために不可欠です。

注意点とアドバイス

年末調整を行う際には、いくつかのポイントに注意が必要です。まず12月の給与支給日までに必要な書類を準備することが重要です。具体的には、源泉徴収票、扶養控除等申告書、生命保険控除証明書などがあります。これらは年末調整の正確な計算に欠かせない情報となります。

また、年末調整の対象となる給与には、基本給、手当、残業代、賞与が含まれます。これらの要素が正確に把握されないと、税金の過不足が生じやすくなります。非課税の給与についても確認が必要です。特定業務手当や通勤手当などは、税金計算において軽減される場合があります。

ほかにも、年末調整の申告を行うためには、12月1日から12月31日までの期間に支給された給与が対象です。そのため、給与の計算期間を理解することは非常に重要です。これを把握していないと、必要な手続きを怠る可能性もあります。

Conclusion

年末調整においては給与の締切や必要書類の準備が不可欠です。12月の給与支給日までに必要な書類を整えることで手続きがスムーズに進みます。私たちが理解しておくべきことは、年末調整は全ての給与を対象としており正確な情報が求められるということです。

早めの準備が税金の過不足を解消し、負担を軽減する鍵となります。これからの年末調整に向けて、必要な書類をしっかり整え、期限を守っていきましょう。