65歳を迎えると、年金を受け取ることができるようになりますが、私たちはその年金とともにどのくらいの給料で働けるのでしょうか?多くの人がこの疑問を抱えており、年金と仕事の両立について考えることは重要です。私たちは、年金を受け取ることで生活が安定する一方で、働くことによって得られる収入も大切だと感じています。

65歳年金と働くことの関係

65歳から受け取る年金が生活の基盤になる一方で、働くことには更なる収入を得るメリットがあります。私たちにとって、年金と収入の両立は重要な課題です。年金受給者が働く場合、一定の制限や条件があります。

年金を受け取る際に働くと収入制限が生じます。例えば、日本の公的年金制度では、65歳以上の人が年金を受け取りながら得られる給与には上限があります。具体的には、年金を受けている間に月額の給与が約28万円を超えると、年金の支給額が減額されることがあります。

働くことで得られる収入を考慮しつつ、年金の受給資格を維持する必要があります。年金受給者の多くは、働くことで下記のような利点を享受できます。

- 安定した収入源の確保:年金だけでは不安を感じる場合が多いです。

- 社会とのつながりを持つ:働くことで新しい人との出会いや経験が得られます。

- 活動的な生活の維持:就労は身体的および精神的な健康を支える役割を果たします。

また、業種によって年金との両立がしやすい場合があります。例えば、パートタイムや契約社員としての勤務は、柔軟な働き方を提供し、年金受給に影響を与えにくいのが特徴です。

年金の基本知識

年金制度は私たちの老後の生活に大きな影響を与えます。理解しておくべき基本的な知識について触れます。

年金の種類

公的年金は主に二つの種類があります。まず、国民年金があり、自営業者やフリーランスの人々が加入します。月額で一定の保険料を支払い、基本的な年金を受け取ります。次に、厚生年金で、企業に勤務する労働者が対象です。会社が負担する部分もあり、月々の給料に基づいて受給額が決まります。

- 国民年金: 自営業者向け。基本的な保険料。

- 厚生年金: 会社員向け。月給に基づく受給額。

年金の受給資格

年金の受給資格には特定の条件があります。通常、保険料を支払った期間が重要です。国民年金の場合、最低10年間の保険料納付が必要です。そして、厚生年金においても、同様に保険料の支払いが求められます。さらに、65歳以上であることが受給の条件となります。

- 保険料納付期間: 最低10年が必要。

- 年齢要件: 受給は65歳以上。

働きながらの年金受給

年金を受給しながら働くことは可能で、メリットが多くあります。しかし、働くことで年金にどのような影響があるのか理解することが重要です。

年収制限について

年金受給者には年収制限があります。年収が278万円を超えると、受給資格が制限されることがあります。この制限は、年金制度を維持するための重要な要素です。具体的には、以下のポイントが存在します:

このため、年金受給者は働く時間や給与を慎重に考える必要があります。

働くメリットとデメリット

働くことにはメリットとデメリットがあります。まず、メリットから見てみましょう。

- 収入の増加: 年金に加えて、労働からの収入が生活を豊かにする。

- 社会的つながり: 職場での人間関係や活動的な生活を維持することができる。

- 自己成長: 新しいスキルや知識を得る機会が増える。

一方で、デメリットも存在します。

- 年金の減額リスク: 収入が増えることで年金の支給額が減少する。

- 労働時間の管理: 年金受給と働く時間の調整が必要になる。

- 健康への影響: 働くことで疲れが溜まり、健康に影響が出ることもある。

収入の計算方法

年金受給者が働く場合、収入の計算方法を理解することが重要です。主に、年金と給与の合算によってどれほどの収入があるのかを確認します。一般的に、65歳から受け取る年金は一定額であり、追加の給与によって生活水準が向上する可能性があります。

- 年金の額

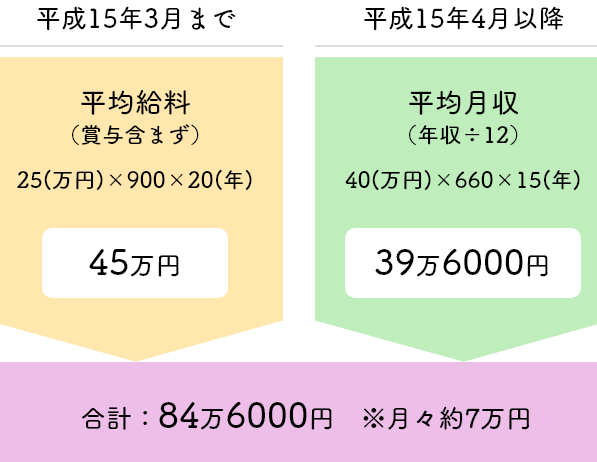

年金の額は、国民年金と厚生年金に分けられます。国民年金は、約6万5千円から7万円程度で、厚生年金の受給者は、月給の記録に基づくため幅があります。また、厚生年金においては、賃金の高い職業を持つ人は年金額が増加する傾向があります。

- 給与の上限

年金をいただきながら働く際、月収が約28万円を超えると年金が減額されるリスクがあります。年収278万円を超えた場合、一部年金がカットされるため注意が必要です。具体的には、給料が高ければ高いほど、年金受給額が減少します。

- 収入での影響

収入を増やすことで、生活費や趣味に使用できる資金が確保できます。たとえば、パートで週に20時間働く場合、時給が1,200円ならば、月収は約9万6,000円になります。この金額に年金を加えた総収入は、生活の質を向上させる要因となります。

- 社会保険の影響

勤務による給与が加わると、社会保険についても考慮が必要です。労働者として働く場合、健康保険や雇用保険等に加入することがありますが、これにより手取り額が減少する可能性があります。この点を把握し、計画を立てることが必要です。

計画的な働き方

計画的に働くことが、年金受給者にとって重要な要素です。年金を受け取りながら働く場合、収入に制限があることを忘れてはいけません。月収が約28万円を超えると、年金が減額される可能性があります。従って、私たちは自分の働き方を見直し、年金とのバランスを考慮することが求められます。

働き方の選択肢には以下のようなものがあります。

- パートタイム勤務: 柔軟な勤務時間で働けます。

- 契約社員: 定職よりも自由度が高い働き方です。

- フリーランス: 収入を自分で調整できる利点があります。

これらの働き方は年金に与える影響を最小限に抑えつつ、私たちの生活を豊かにする手段です。

収入を計算する際には、年金の種類も重要です。例えば、国民年金は月額約6万5千円から7万円程度、厚生年金は月給に基づいています。年金受給者の私たちは、これらの情報をもとに収入を管理し、生活の質を向上させることができます。

また、年金を受け取りながら働く場合、社会保険の影響も考慮する必要があります。年収が278万円を超えると、年金の一部が減額されるリスクがあるため、事前に計画を立てることが必要です。

Conclusion

年金を受給しながら働くことは、私たちの生活に多くの利点をもたらします。収入の増加や社会とのつながりを維持することができる一方で、年収制限や年金の減額リスクには注意が必要です。計画的な働き方を選ぶことで、年金受給者としての生活をより豊かにすることが可能です。

パートタイムや契約社員としての柔軟な働き方を取り入れることで、生活の質を向上させつつ年金への影響を最小限に抑えることができます。私たちは、これらの情報を活用してより良い選択をし、充実した生活を目指していきましょう。