65歳以上の私たちにとって、給料から引かれるものはどんな影響を与えるのでしょうか?年齢を重ねるにつれて、私たちの生活に必要な経済的知識がますます重要になります。特に、年金や健康保険、税金など、さまざまな項目が給料から引かれることを理解することは、安心した生活を送るために欠かせません。

65歳以上の給料から引かれるものは何ですか

65歳以上の方々の給料には、いくつかの重要な項目が引かれます。これらの項目を理解することは、私たちの経済的な安定を保つために不可欠です。主な引かれるものは以下の通りです。

- 所得税: 65歳以上でも所得税が発生します。これは、給与の一定割合です。税率は所得によって異なり、税務署に確認が必要です。

- 住民税: 所得に基づいて、市町村が課税します。特定の控除が適用される場合、税額が軽減されることがあります。

- 健康保険料: 医療サービスを受けるための費用です。65歳以上は、国民健康保険か後期高齢者医療制度に加入します。

- 年金保険料: 厚生年金に加入している場合、いくつかの報酬から控除されます。年金受給資格を得るために重要です。

- 介護保険料: 65歳以上の場合、介護サービスを利用するために介護保険料がかかります。この費用は市区町村ごとに異なります。

主な控除項目

私たちは、65歳以上の人々が給料から引かれる主な控除項目を明確に理解することが必要であると考えます。具体的な項目を把握することで、財務計画をより効果的に行えるようになります。

健康保険

健康保険は、医療費をカバーするための重要な控除項目です。私たちの給料から引かれる健康保険料は、加入している保険の種類や所得に応じて異なります。例えば、以下の点に注意が必要です。

- 公的健康保険には、国民健康保険と社会保険がある

- 所得が高いほど、保険料が高くなる場合がある

- 家族の人数や年齢も保険料に影響を与える

健康保険料は、年金受給後の生活費を補う重要な要素です。

年金保険

年金保険は、将来の年金受給に向けて積み立てるための控除項目です。具体的な要素は以下の通りです。

- 国民年金と厚生年金の2種類が存在する

- 年金保険の加入状況によって、受給額が異なる

- 年金保険料は、所得の額に基づいて計算される

税金について

税金は、65歳以上の給料から引かれる重要な項目です。主な税金には、所得税と住民税があります。これらの税金を理解することで、私たちの経済状況を把握し、より良い財務計画を立てることができます。

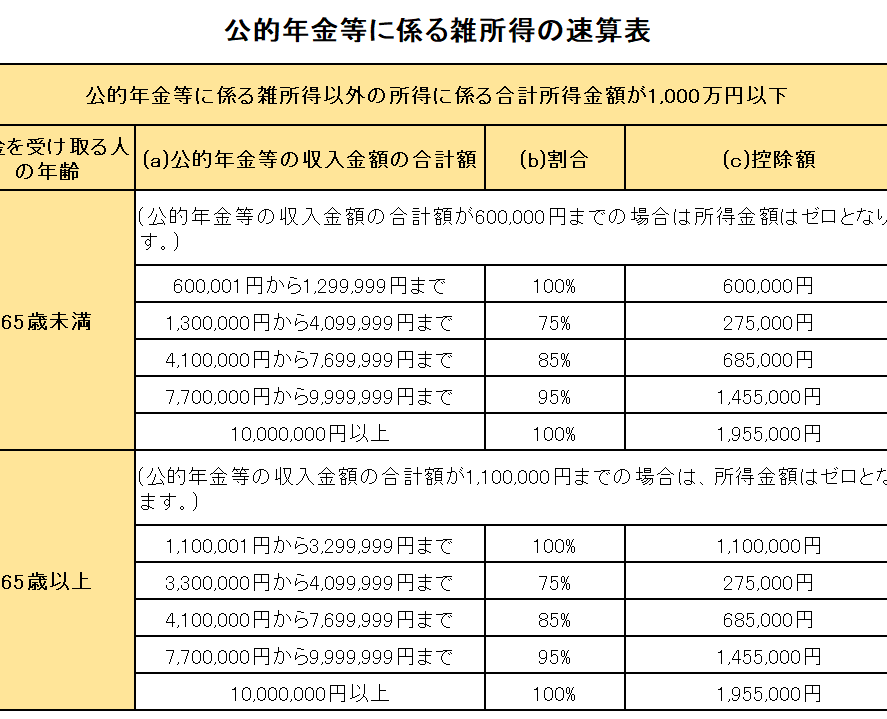

所得税

所得税は、個人の収入に基づいて計算される税金です。課税される所得が増えると、税率も高くなる仕組みです。例えば、税込み収入が330万円以下の場合、税率は5%です。一方、330万円を超えると、税率は段階的に高くなります。所得税の控除には、基礎控除、配偶者控除、扶養控除などがあり、条件を満たせば税金を軽減可能です。具体的な控除額は、年収や家族構成によって異なります。

住民税

住民税は、居住地の自治体に納める税金です。一般的に、前年度の所得に基づいて計算され、定率の税率が適用されます。住民税には均等割と所得割があり、均等割は全ての住民に同じ額が課税され、所得割は各人の所得に応じて異なります。具体的には、住民税の所得割は所得に15%の税率が適用される例が多いです。また、自治体によっては、特別な控除や減免がある場合もあります。

雇用保険

雇用保険は、失業した場合に一定の給付を受けるための制度です。この保険に加入することで、収入が減少した際の生活をサポートします。65歳以上であっても、一定の条件を満たせばこの保険に加入可能です。

雇用保険から引かれる金額は、給与の0.6%から0.7%です。ただし、雇用保険料は、働き方や雇用契約によって異なることがあります。この制度の主な給付内容は以下の通りです:

その他の控除

65歳以上の方々の給料からは、主に以下のような控除が存在します。これらの控除は生活費の管理や将来の資金計画に影響を与えるため、理解が重要です。

- 所得税:所得に基づいて課税される税金で、累進課税が適用されます。収入が増えると税率も上がりますが、その分控除も存在します。

- 住民税:前年の所得に基づき地方自治体に納める税金です。こちらも控除が適用され、計算方法は住んでいる地域によって異なることがあります。

- 健康保険料:医療費のカバーのために支払う保険料で、国民健康保険や社会保険が存在し、世帯の所得によって異なります。

- 年金保険料:将来の年金受給に向けた積立金で、国民年金や厚生年金の加入状況により異なる受給額が期待できます。

- 介護保険料:介護サービスを受ける際に必要な保険料で、加入年齢や所得に基づいて設定されています。

- 雇用保険料:失業時に支援を受けるための保険料で、特定の条件下で65歳以上も加入可能です。通常、給与の0.6%から0.7%が控除されます。

結論

65歳以上の方々にとって給料から引かれる項目を理解することは非常に重要です。これらの控除は経済的な安定を保つための基盤となります。所得税や住民税の仕組みを把握することで、より良い財務計画が立てられます。

また健康保険や年金保険についても知識を深めることで、将来の生活に対する不安を軽減できます。雇用保険の制度を理解することも、働き続ける上での安心材料となります。私たちはこれらの情報を活用し、より安心した生活を実現していきましょう。