私たちが働く上で、給料の金額や支給時期は非常に重要な要素です。特に「103万 いつからいつまでの給料」というテーマは、多くの人にとって気になるポイントでしょう。年収が103万円を超えると、税金や社会保険料が影響を及ぼすため、しっかりと理解しておく必要があります。

103万 いつからいつまでの給料の概要

103万円のラインは、年収や働き方によって税金や社会保険料に大きな影響を与えます。私たちが知っておくべき重要なポイントとして、103万円を超えると所得税や住民税が発生し、社会保険の加入義務も出てきます。このため、年収の計算は慎重に行う必要があります。

実際、以下のように影響を受ける事項があります。

- 収入の影響: 103万円以下なら、所得税が発生しません。

- 社会保険の適用: 収入が103万円を超えると、健康保険や年金の加入が必要です。

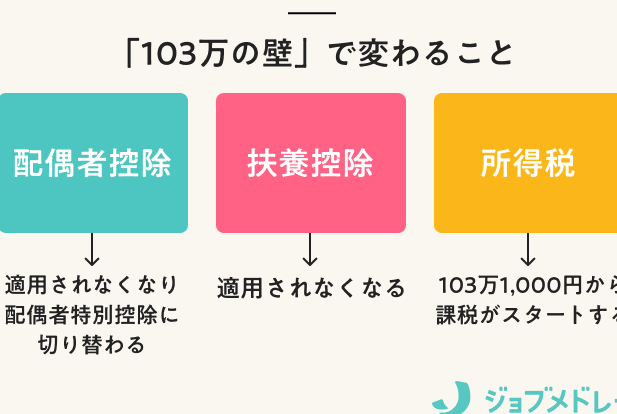

- 扶養控除: 103万円を超えると、配偶者控除が受けられなくなります。

103万の壁とは

103万の壁は、年収が103万円に達するかどうかで税金や社会保険料の負担が大きく変わることを指します。このラインを超えた場合、税務上の扱いや社会保障の適用に影響が出ます。以下に具体的な意味と影響を整理します。

意味と影響

- 年収が103万円以下の場合、所得税が発生しない。

このため、働く人にとって同ラインを超えないことが重要です。

- 103万円を超えると、住民税や所得税が発生する。

増加する税負担は家計に直接影響を与えます。

- 社会保険への加入義務が生じる。

103万円を超えた収入に対しては健康保険や年金の加入が必須です。 -

配偶者控除が受けられなくなる可能性がある。

配偶者に依存する形での収入計画に影響を及ぼします。

どのように適用されるか

103万の壁の適用方法は簡単です。まず、年収の計算に注意します。年収にはあらゆる種類の収入が含まれ、例えばアルバイトやパートで得た金額も合算されます。

- 月収が86,000円を超えない場合、103万の壁は適用される。

月収で考えると少し意識しやすくなります。

- ボーナスも収入に含まれる。

年間の総支給額にはボーナスも考慮するので、注意が必要です。

- 複数の仕事を持つ場合、それぞれの収入を合算する。

どの職場でも合算して103万円を超えないように管理します。

給与の基準

給与の基準に関する理解は、働く上で非常に重要です。収入の額によって、税金や社会保険料が大きく変わるため、注意が必要です。

独自の計算方法

独自の計算方法を用いることで、収入が103万円を超えないように管理できます。例えば、以下のポイントに注意しましょう。

- 年収の内訳: 給与の他に、ボーナスや手当も含めて計算する。

- 月収の管理: 月収が86,000円を超えないようにする。

- 仕事の数: 複数のアルバイトやパートを掛け持ちしている場合、合算して103万円を超えないように調整する。

これらの方法を実践することで、税金や社会保険料の負担を軽減できます。

他の収入との関係

他の収入との関係も考慮すべきです。例えば、本業の収入に加え、副業や投資からの収入があれば、一緒に計算する必要があります。特に注意すべき点は以下です。

- 副業収入: 副業を行う場合、そちらの収入も103万円のラインに影響する。

- 所得の合算: すべての収入を合算し、年収を明確に把握することが大切。

- 稼ぎの変動: 短期的な収入の変動も103万円の壁を越える可能性があるため、定期的に見直すこと。

対象者の条件

年収103万円が影響を与える条件を理解することは重要です。特に、働き方や雇用形態が年収にどのように関わるかを知る必要があります。

働き方と雇用形態

働き方や雇用形態によって、年収の変動が生じることがある。例えば、以下のような要素が影響します。

- 正社員の場合: 給与が固定されているため、年間を通じて103万円のラインを超えないよう管理しやすい。

- アルバイトやパートの場合: シフトや労働時間が変動するため、注意が必要です。アルバイトの月収は86,000円以内に抑えることが推奨されます。

- フリーランスの場合: 収入が不定期に変動するため、クライアントごとの収入を合算して監視することが重要です。

また、就業契約の内容や時給によっても影響が大きいです。例えば、時給が高いと月働く時間が減っても103万円を超える可能性があります。

年齢や家族構成の影響

年齢や家族構成も給料に影響を与える要因です。具体的には以下のような点が挙げられます。

- 年齢: 若い世代はアルバイトとしての働き方が多く、そのため年収の管理がしやすい場合があります。一方で、年齢が上がると正社員に転職する機会も増え、年収が103万円を超えることがあります。

- 家族構成: 配偶者がいる場合、世帯全体の収入を考慮しなければならないため、103万円を超えないような調整が必要です。配偶者控除の対象であるかどうかも重要な要素です。

103万の給料に関する注意点

給料が103万円を超えると様々な影響が出るため、注意が必要です。特に、税金や社会保険の適用が変わってくるため、正確な理解が求められます。

税金や社会保険の影響

年収が103万円を超えると、所得税が発生し、住民税の課税対象となる。これにより、手取り額が減少する可能性が高まります。具体的には、以下のような影響があります。

- 所得税が課税され、一定の所得を超える場合、段階的に税率が上昇する。

- 住民税も所得に応じて課税され、103万円を超えた分から負担が増える。

- 社会保険料の支払い義務が生じ、健康保険や年金の加入が必要になる。

年収が103万円以下であれば、これらの税金や保険料が発生せず、生活費に対する負担を軽減できるため、働く時間や収入を管理するのが重要です。

収入管理の重要性

収入管理はとても重要であり、特にアルバイトやパートタイムの勤務をしている場合、月収が86,000円を超えないように調整することが推奨されます。以下のポイントに注意してください。

- 複数の収入源がある場合、全ての収入を合算して103万円を超えないように調整する。

- ボーナスも年収に含まれるため、支給されるときは特に注意が必要。

- 副業や投資収入も考慮し、総収入を常に把握することが大切。

結論

給料の管理は私たちの生活に大きな影響を与えます。特に103万円のラインを意識することで、税金や社会保険料の負担を軽減することができます。この金額を超えないようにするためには、月収や複数の収入源をしっかり把握することが不可欠です。

私たちが働き方や収入の内訳を見直すことで、無駄な負担を避けることができるでしょう。また、年収103万円以下を維持することで、生活費のゆとりを生むことが可能です。これからも収入管理をしっかり行い、賢い働き方を心がけていきましょう。