住宅を購入する際に多くの人が気になるのが、**住宅ローン控除 何月の給料**です。この控除を上手に活用することで、私たちの家計は大きく助けられます。しかし、具体的にどの月の給料に影響するのか、疑問に思う方も多いでしょう。

住宅ローン控除の基礎知識

住宅ローン控除は、住宅を購入した際に受けられる税制上の優遇措置です。この控除を活用することで、家計の負担を軽減することができます。

住宅ローン控除とは

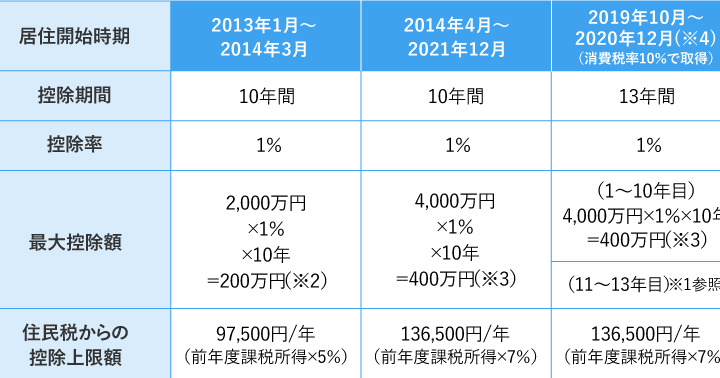

住宅ローン控除とは、住宅を取得するために借りたローンの利息に対して所得税を軽減する制度です。具体的には、年末残高の一定割合が所得税から控除されるため、実質的な負担が減ります。例えば、控除率が1%の場合、住宅ローンの年末残高が3000万円であれば、30万円が控除対象になります。

適用条件

住宅ローン控除を受けるためには、いくつかの条件があります。主な条件は以下の通りです。

- 対象となる住宅: 自己居住用の住宅であり、登記簿に記載が必要です。

- 借入金の上限: 借入金が上限を超えないこと。例えば、特定の期間内に住宅を購入した場合、上限が利息の控除限度を設けています。

- 年収制限: 年収が一定以上の場合、控除額が減少することがあります。一般的には、年収が3000万円を超えると控除が受けられません。

給与に関連する住宅ローン控除

住宅ローン控除は、給与に大きな影響を与えます。控除を最大限に活用するために、何月の給料が関連するのかを理解することが重要です。

何月の給料に影響を与えるのか

住宅ローン控除は通常、年末の給与に対して適用されます。例えば、12月の給与が控除の対象となり、翌年の所得税が軽減されます。また、控除を受けるためには、年末時点の住宅ローン残高が影響するため、この時期の年末調整を適切に行うことが重要です。

対象となる給与の種類

住宅ローン控除に関連する給与の種類は主に以下の通りです。

住宅ローン控除の申請手続き

住宅ローン控除の申請手続きは、正しい書類と手順を理解することが重要です。以下に必要な事項を示します。

必要書類

住宅ローン控除を受けるために必要な書類がいくつかあります。具体的には以下のものを用意します。

- 借入金の年末残高証明書: ローンの残高を証明する書類

- 所得税の確定申告書: 所得を申告するための書類

- 住宅の登記簿謄本: 住宅の所有権を証明するための書類

- 引渡し証明書: 住宅を取得した日付を証明する書類

これらの書類が揃っていないと、申請がスムーズに進まない可能性があります。

申請の流れ

申請手続きの流れはシンプルです。具体的なステップは以下の通りです。

- 必要書類の準備: 上記の書類を全て揃えます。

- 確定申告の実施: 年度末に確定申告を行います。

- 税務署での申請: 完成した申告書を税務署に提出します。

- 控除の承認を待つ: 税務署から控除が承認されるのを待ちます。

- 控除額の確認: 承認後、所得税から控除される金額を確認します。

住宅ローン控除のメリット

住宅ローン控除には、さまざまなメリットが存在します。まず第一に、所得税を軽減できることです。住宅購入によって借り入れたローンの利息が控除対象となるため、実質的に税負担が軽くなります。これにより、家計の安定が図れるのです。

次に、住宅ローンの負担軽減が挙げられます。特に長期間にわたり利息が発生するローンでは、控除が利益をもたらします。例えば、ローンの年末残高に応じた控除があるため、住宅を購入した時の状況によっては、かなりの金額が還付される可能性があります。

それに加えて、資産形成を促進する効果もあります。住宅を所有することにより、資産価値が増加することが多く、将来的に売却や賃貸による収入が得られます。このように、住宅ローン控除は単なる税金の軽減にとどまらず、資産形成にも寄与する重要な制度です。

また、社会保障制度との相乗効果もあります。住宅を所有することで、地域貢献度が増し、安定した住環境が実現できます。これにより、地域社会全体が活性化され、我々の生活環境がさらに良くなるのです。

住宅ローン控除を受ける際の注意点

住宅ローン控除を利用する際、いくつかの注意点が存在します。まず、控除を受けるには居住用の住宅に限ることが求められます。契約から一定期間内に入居しなければなりません。この要件を満たさない場合、控除が適用されない可能性があります。

次に、控除を受けるための要件として、借入金額の上限が設けられている点にも注意が必要です。例えば、新築住宅の場合、上限は4000万円となります。この上限を超えた部分には控除が適用されません。

さらに、年収制限も存在します。控除を受けるための年収が4000万円を超えると、控除の対象外となります。このため、年収には十分な注意を払う必要があります。

申請手続きも重要です。必要書類を取り揃えることが基本であり、記入ミスや書類不足は申請の遅れにつながる可能性があります。具体的には、借入金の年末残高証明書や確定申告書が必要です。

控除の影響を受ける給与の種類も多様です。基本給や住宅手当、賞与などが該当し、これらが減税にどのように影響するかを理解することが大切です。

Conclusion

住宅ローン控除は私たちの家計に大きな影響を与えます。特に年末の給与に対する控除が重要であることを理解することで、より効果的にこの制度を活用できます。給料の種類や申請手続きに注意を払い、必要な書類を整えることでスムーズに控除を受けることが可能です。

この制度を活かすことで、私たちの資産形成や地域社会への貢献にもつながります。住宅ローン控除を上手に利用し、家計の安定を図っていきましょう。