住宅購入を考えるとき、最も気になるのが**住宅ローン給料の何割を支払うべきか**ということです。私たちもその悩みを抱えた経験があります。適切な割合を知ることで、無理のない返済計画を立てられ、安心してマイホームを手に入れることができるのです。

住宅ローンの基礎知識

住宅ローンは、マイホームを購入する際にほとんどの人が利用する重要な金融商品です。私たちが知っておくべき基本的な情報を以下にまとめます。

住宅ローンとは

住宅ローンとは、住宅を購入するためのお金を借りる契約です。この借入金には利子がつき、定められた期間内に返済します。一般的には、ローンの期間は15年から35年にわたります。在宅ローンの利用に際しては、自己資金の割合が大きく影響します。自己資金が少ないと、返済額が大きくなるため、各自の返済能力を考慮することが重要です。

住宅ローンの種類

住宅ローンにはいくつかの種類があり、それぞれ特徴があります。以下に代表的な種類を挙げます。

- 固定金利型: 金利が一定で、返済額が変わりません。長期にわたり安定した返済が可能です。

- 変動金利型: 金利が市場の動向に応じて変化します。初期は低金利ですが、将来的なリスクがあります。

- フラット35: 35年固定の長期住宅ローンで、金利が安定しており、安心感があります。

住宅ローン給料の何割が適切か

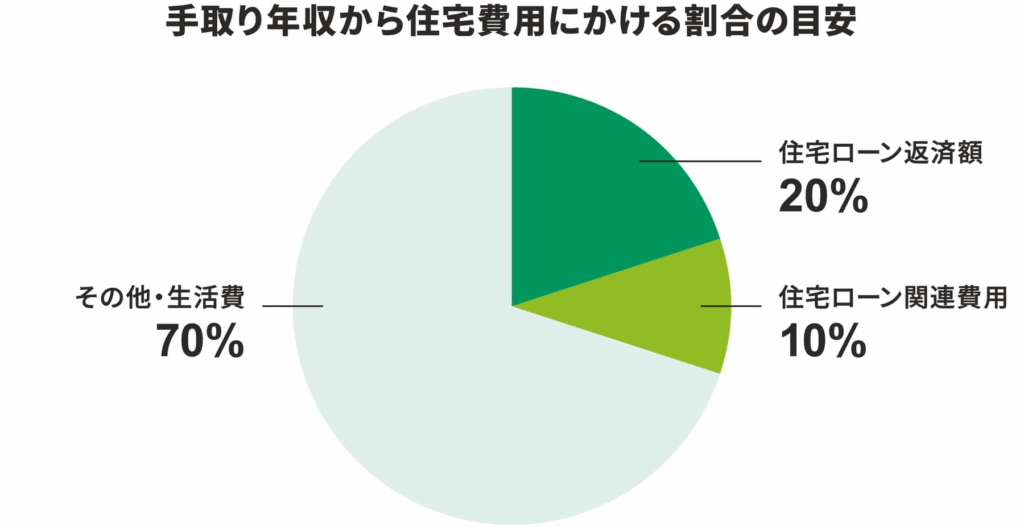

適切な住宅ローンの支払い割合は、各家庭の収入や生活スタイルによって変わります。一般的には、住宅ローンの返済は年収の25%から30%以内に抑えることが勧められています。これにより、無理のない返済が可能になります。

収入に対する借入額の目安

住宅ローンの借入額には基準があります。私たちが考慮すべき金額は以下の通りです:

- 年収の25%:安全圏内

- 年収の30%:限界線

- 年収の35%:高リスク

年収が高い場合、借入額を増やすことができますが、その分リスクも伴います。収入に見合った借入額を選ぶことが重要です。

各種目安の比較

複数の借入基準を比較して、最適な返済額を確認します。以下の表に、異なる収入に基づく借入額の目安を示します。

| 年収 | 借入目安(25%) | 借入目安(30%) | 借入目安(35%) |

|---|---|---|---|

| 300万円 | 75万円 | 90万円 | 105万円 |

| 500万円 | 125万円 | 150万円 | 175万円 |

| 700万円 | 175万円 | 210万円 | 245万円 |

住宅ローン返済の影響

住宅ローンの返済は、生活全体に影響を与える重要な要素です。返済額の設定によって、生活費や貯蓄状況が変動します。

生活費への影響

住宅ローンの返済が月々の生活費に圧力をかける可能性があります。返済額が高いと、生活費に回せる余裕が減少します。例えば:

- 収入の50%を返済に充てる場合、必要な生活費が削られることが多いです。

- 収入の30%で調整することで、ゆとりを持てる生活が実現するかもしれません。

実際、この調整により食費や光熱費、通信費などの支出を賄える範囲が変わります。

貯蓄や投資への影響

住宅ローン返済は貯蓄や投資にも影響を及ぼします。高い返済比率であれば、余剰資金が少なくなり、将来の資産形成が難しくなります。具体的には:

- 返済額が総収入の40%であれば、貯蓄に回す余裕が圧迫されます。

- 毎月の貯蓄率を20%取りたいなら、返済は25%以下に抑える方が得策です。

ケーススタディ

住宅ローンの支払い割合についての具体的なケーススタディを通じて、私たちは異なる状況を理解し、適切な返済計画を立てる手助けをします。

異なる収入層の分析

異なる収入層ごとの住宅ローン返済の適切な割合は変わります。各層の代表的な年収と推奨される返済割合は以下の通りです。

| 年収 | 推奨される返済割合 |

|---|---|

| 400万円 | 25% (100万円) |

| 600万円 | 30% (180万円) |

| 800万円 | 30% (240万円) |

| 1000万円 | 35% (350万円) |

この表からもわかるように、年収が高いほど返済割合が高く設定される場合があります。ただし、生活費やその他の負担を考慮することが重要です。さらに、将来の収入増加や家計の変動にも配慮する必要があります。

地域別の傾向

地域によって住宅ローンの支払い割合には顕著な違いが見られます。大都市圏では物価が高くなるため、住宅ローン返済が年収の30%を超えるケースがあります。一方、地方では20%〜25%の範囲が一般的です。これに基づき、以下のような傾向があります。

- 東京圏: 住宅ローンの返済が年収の30%前後

- 大阪圏: 住宅ローンの返済が年収の25%〜30%

- 地方都市: 住宅ローンの返済が年収の20%〜25%

結論

住宅ローンの支払い割合を正しく理解することは、安心してマイホームを手に入れるために不可欠です。私たちは、年収に応じた適切な返済割合を設定し、無理のない返済計画を立てることで、生活全体にゆとりを持たせることができると信じています。

地域や収入によって異なる住宅ローンの返済割合を考慮し、個々の状況に合った選択をすることが重要です。これにより、将来の資産形成や生活費への影響を最小限に抑え、充実したライフスタイルを実現できるでしょう。私たちのアドバイスを参考にしながら、賢い住宅ローンの選択をしていきましょう。