20代の私たちにとって、貯金は将来の安定を確保するための重要なステップです。しかし、実際に給料の何割を貯金すれば良いのか、悩むことも多いですよね。私たちは、貯金の目標を設定することが、経済的な自由への第一歩だと考えています。

給料の何割貯金 20代とは

20代における貯金の割合は、個人の生活状況や目標によって異なる。一般的には、給料の10%から20%を貯金することが推奨されている。この割合は、将来の経済的自由を確保するための基盤となる。例えば、月給30万円の場合、3万円から6万円を貯金に回すのが理想だ。

また、貯金の目的によっても貯金額が変わる。旅行、住宅購入、将来の医療費など、具体的な目標がある場合は、貯金率を調整する必要がある。特に、将来的な大きな出費を見越すと、早めの貯蓄が鍵だ。

更に、貯金だけでなく、投資を考えるのも重要だ。貯金と投資を組み合わせることで、資産を効率的に増やせる。例えば、10%を貯金し、5%を投資に回すことで、将来的なリターンを最大化できる可能性がある。

20代の貯金事情

20代は、貯金を始める大切な時期です。この段階での財務習慣が、将来にわたる経済的安定に影響を与えることが多いです。

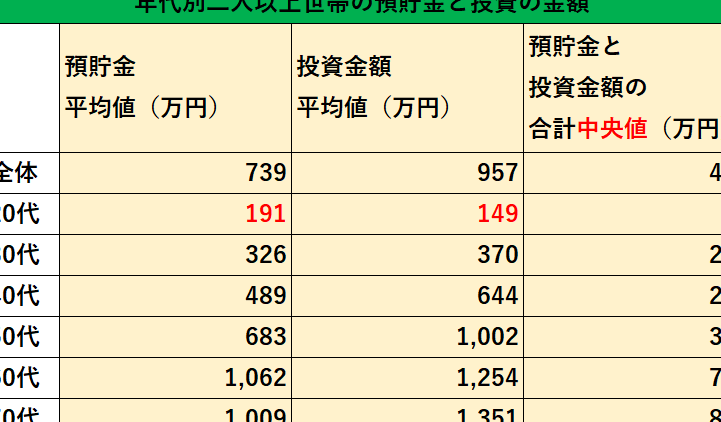

現状のデータ

2023年の調査によれば、20代の貯金平均額は約150万円です。この金額は、全体の約34%が貯金なしと報告されています。また、以下のデータが示されています:

- 貯金している割合: 66%

- 給料の貯金割合: 平均15%

- 貯金の目的(複数回答可):

- 旅行:40%

- 住宅購入:25%

- 緊急資金:60%

これらの数字から、貯金に対する意識が高まっていることがわかります。中でも、多くの人が緊急時に備えた貯金を重視しています。

貯金の重要性

20代での貯金は、将来のために非常に重要です。貯金をすることで、経済的自立が促進されます。また、もし明確な貯金目標があれば、そこに向けた計画も立てやすくなります。具体例として、以下のような利点があります:

- 不測の事態への備え: 急な出費に対応できる

- 将来の大きな投資に向けての準備: 住宅や教育資金

- 安心感の確保: 経済的ストレスの軽減

効果的な貯金方法

貯金を効果的に行うには、具体的な方法と計画が不可欠です。私たちは、以下の方法を活用して貯金を進めることができます。

予算の立て方

予算を立てることが、貯金の第一歩です。月ごとの収入と支出を把握し、余剰金を見つけることが重要です。具体的には、次の手順を踏むと良いでしょう。

- 収入を計算する: 給与、ボーナス、副収入などを合計します。

- 支出を把握する: 家賃、光熱費、食費、交通費などをリストアップします。

- 貯金額を決める: 収入から支出を引き、貯金に回す金額を設定します。

こうすることで、無駄な出費を減らし、貯金の目標を達成しやすくなります。

自動貯金の活用

自動貯金は、貯金を習慣化する有効な方法です。銀行の自動振替サービスを利用することで、給料日直後に一定額を貯金口座へ自動的に移すことができます。このプロセスを以下のように進めると良いでしょう。

- 目標金額を設定する: 毎月貯金する金額を決めます。

- 自動振替を設定する: 毎月の給料日後に、指定した貯金口座に自動で振り替える手続きを行います。

- 貯金を意識しない: 自動的に行われるため、貯金の意識が無くても、自然と資産が増えていきます。

目標設定と計画

目標を明確にすることは、貯金を成功させるための第一歩です。給料の何割を貯金するかを決める前に、具体的な目標を立てることが重要です。

短期目標

短期目標には、1年以内に達成できる目標が含まれます。例えば、旅行や緊急の費用のために貯金することが考えられます。以下のような短期目標が効果的です。

- 旅行費用: 毎月2万円を貯金し、1年後の旅行資金を準備する。

- 緊急資金: 生活費の3ヶ月分を確保することを目指す。

短期目標は、実現可能な金額を設定することで、達成感を得られます。この感覚は、さらなる貯金意欲を高める要因となります。

長期目標

長期目標は、数年内に達成することを目的とするものです。これには、住宅購入や教育資金の準備が含まれます。長期的な視点を持つことで、貯金計画がより具体的になります。

- 住宅購入: 家の頭金として300万円を目指し、毎月5万円貯金する。

- 将来の教育費: 子どもの教育資金として、10年後に500万円を用意するため、毎月4万5千円貯金する。

給料の何割貯金 20代の実例

20代における貯金の実例を見ていきます。具体的な数値や目標を理解すると、実際に貯金がしやすくなります。

ケーススタディ

以下のケーススタディに基づいて、貯金の割合を具体的に見ていきます。

- Aさん(24歳、営業職): 給料の20%を貯金。旅行資金として年間24万円を設けています。

- Bさん(26歳、IT業界): 給料の15%を貯金。3ヶ月分の生活費として45万円を貯金しています。

- Cさん(28歳、教育職): 給料の10%を貯金。将来の住宅購入に向けて毎月約3万円を積立てています。

これらの実例は、異なる職業やライフスタイルに応じた貯金の参考になります。

成功事例

成功事例からは、貯金の戦略やモチベーションを引き出せます。以下の成功事例を確認します。

- Dさん(25歳、フリーランス): クライアントのギャラから毎月30%を貯金。数年前から自動貯金を利用し、緊急資金として100万円の準備ができました。

- Eさん(27歳、会社員): 給料の25%を貯金。特定の旅行計画に向けて、短期間で50万円貯めました。

- Fさん(29歳、専門職): 給料の18%を貯金。教育資金の準備として計画的に貯蓄しています。

結論

20代での貯金は将来の経済的自由を確保するために欠かせません。給料の10%から20%を貯金することが推奨されており具体的な目標を設定することで貯金の意欲も高まります。自動貯金や予算管理を活用することで、貯金を習慣化し資産を効率的に増やすことが可能です。

また短期目標と長期目標を組み合わせることで、貯金計画がより明確になり達成感を得ることができます。私たち一人一人のライフスタイルに合った貯金方法を見つけることで、将来に向けた安心を手に入れましょう。