私たちの給料の使い方は、将来の安定に大きな影響を与えます。**給料のどれくらい貯金するべきか**という疑問は、多くの人が抱える悩みです。貯金は、急な出費や夢の実現に向けた第一歩として重要です。

給料のどれくらい貯金するべきか

私たちにとって、給料の貯金は未来のために重要なステップです。一般的に、月収の20%を貯金することが推奨されています。これは急な出費や将来の目標に備えるための基本的なルールです。しかし、個人の状況によって異なるため、柔軟に考えることも必要です。

例えば、以下のような要因を考慮します。

私たち自身のライフスタイルや目標によって、貯金額は変わります。目標が明確な場合、例えばマイホームの購入や教育資金のための貯金を考えると、より高い割合、つまり30%や40%を貯金することも可能です。

また、私たちの収入に対する支出割合も重要です。支出を抑えることで、残った金額を貯金に回すことができるでしょう。それに加えて、急な出費のために予備資金として額面の少なくとも3ヶ月分の生活費を目安に貯金しておくべきです。

貯金の重要性

貯金は私たちの未来を守るために不可欠です。貯金があれば、経済的な安心感を持ち、人生のさまざまな目標に向かって進むことができます。以下のポイントを考慮して、貯金の重要性を理解しましょう。

資産形成の基本

資産形成は、長期的な財務的安定に向けた重要なプロセスです。

- 資産の種類: 貯金、投資、不動産などがある。

- 時間の活用: 資産は時間と共に成長する。

- リスクの分散: 複数の資産に分散投資することで、リスクを減らせる。

資産形成には明確な計画が必要です。月々の予算から貯金額を決めて資産を増やす方法を考えましょう。

不測の事態への備え

不測の事態に備えることは、経済的なトラブルを防ぐ上で重要です。

- 緊急基金: 最低3ヶ月分の生活費を準備することが推奨される。

- 保険の選択: 重要な保障を得るために適切な保険に加入する。

- 迅速な対応: 予期しない支出に困らないための事前準備を行う。

貯金の目安

貯金の目安を考える際、具体的な数字は参考になります。私たちの年収や生活費に応じた貯金の割合を検討することが重要です。

年収別の貯金割合

年収が異なると、貯金割合も変わります。以下に、年収に基づく一般的な貯金の目安を示します。

| 年収 | 推奨貯金割合 |

|---|---|

| 300万円以下 | 10% |

| 300万円〜500万円 | 20% |

| 500万円以上 | 30% |

年収が高ければ高いほど、貯金割合を高く設定することが可能です。たとえば、500万円の年収がある場合、毎月約8万円を貯金できます。こうすることで、将来的な大きな支出に備えることができます。

生活費とのバランス

生活費とのバランスを取ることも大切です。貯金割合を設定する際には、生活費と貯金の比率を考えましょう。以下は、そのポイントです。

- 生活費を明確に把握すること: 家賃や光熱費、食費など、毎月の支出を把握します。これにより、貯金に回せる金額が分かります。

- 緊急基金を設定すること: 生活費の3ヶ月分を緊急基金として確保します。この基金は、突発的な支出に備えるために役立ちます。

- 目標を立てること: 具体的な貯金目標を立てることで、モチベーションが保てます。例えば、旅行費用や住宅購入費用のために貯金することが考えられます。

貯金方法

貯金方法にはさまざまな選択肢があり、個人のライフスタイルに合った方法を選ぶことが重要です。ここでは、定額貯金と積立投資の選択肢について詳しく説明します。

定額貯金のメリット

定額貯金は、毎月特定の金額を一定の口座に貯める方法です。この方法には気軽さと計画性があり、貯金習慣を身に付けやすいです。定額貯金の主な利点は以下の通りです。

- 目標設定がしやすい: 毎月の貯金額を決めることで、貯金目標を明確にできます。

- 利息の恩恵: 銀行に預けると、利息が付きます。これにより、時間の経過とともに資産が増えていきます。

- 安全性: 定額貯金は守られており、市場リスクがありません。安心して貯めることができます。

このように、定額貯金は長期的な資産形成に寄与し、将来の安定を図る有効な手段です。

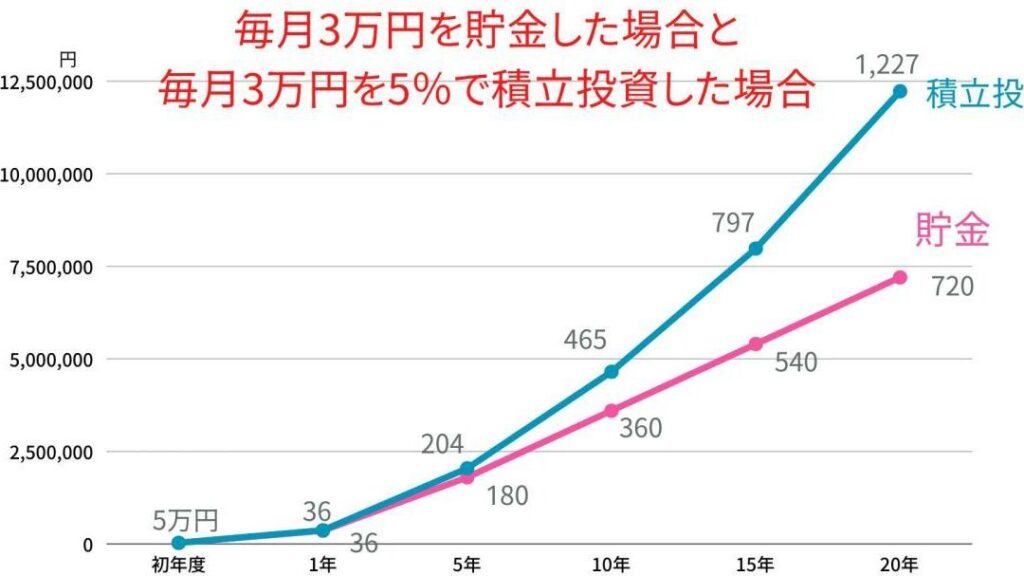

積立投資の選択肢

積立投資は、少額を定期的に投資する方法です。この方法は、資産を増やすための有効な手段であり、以下のようなメリットがあります。

- 分散投資が可能: 複数の投資先に少額を分けて投資できます。これによりリスクを軽減します。

- 平均購入価格の低下: 市場の動向に関わらず、定期的に投資することで平均購入価格を低く保つことができます。

- 資産形成の加速: 投資が成功すると、資産の成長は貯金よりも大きい可能性があります。

給料の管理術

給料の管理は将来の安定につながる重要な要素です。私たちにとって、計画的な貯金と支出の管理が、経済的な安心感を形成します。

家計簿の活用

家計簿は私たちの支出を把握するための強力なツールです。毎月の収入と支出を記録することで、無駄遣いや必要な費用を明確にできます。視覚化することで、支出パターンを認識しやすくなり、必要な改善点を見つける助けになります。手軽にできるアプリを利用することで、わずかな時間で管理できる環境を作れます。

- 支出のカテゴリーを設定する

- 定期的に見直しを行う

- 家計の目標を明確にする

これらのステップを踏むことで、家計簿は私たちの経済状況を改善する基盤になります。

目標設定とその達成

貯金目標を設定することは、給料の使い方を計画的にするために不可欠です。具体的な金額や期間を明示することで、私たちは達成感を得やすくなります。SMARTの原則(Specific, Measurable, Achievable, Relevant, Time-bound)を利用することが効果的です。目標を実現するためには、毎月の貯金額を設定し、達成状況を確認することが重要です。

- 具体的な金額を決定する

- 定期的な進捗確認を行う

- 必要に応じて目標を調整する

結論

給料の貯金は私たちの未来を守るための重要なステップです。適切な貯金割合を設定し生活費を把握することで、経済的な安心感を得ることができます。目標を明確にし定期的に見直すことで、貯金はより効果的に進められます。

また、定額貯金や積立投資といった方法を活用することで、資産形成を加速させることが可能です。私たちのライフスタイルに合った貯金方法を選ぶことで、将来の安定をより確実なものにしていきましょう。