家を購入することは人生の大きな決断ですが、**家のローンは給料の何割が適切なのか**を考えることが重要です。私たちが夢のマイホームを手に入れるためには、どれだけの収入をローン返済に充てるべきなのでしょうか。適切な割合を知ることで、無理のない返済計画を立てることができます。

家のローンの基礎知識

家のローンについての基本を理解することは、理想の住まいを手に入れるために欠かせません。適切なローン選択や返済計画を立てることで、無理のないマイホーム購入が実現できます。

ローンとは何か

ローンとは、金融機関から一定の金額を借りることを指し、借りた金額は利息を含めて返済します。一般的には、住宅購入を目的とした家のローンが多く、以下のような特徴があります。

- 金額: 借入金額は物件の価格や借り手の収入に基づく。

- 利率: 固定金利と変動金利の選択肢がある。

- 返済期間: 通常、15年から35年の期間で設定される。

ローン契約には、必ず返済計画を立てることが重要で、返済が困難になるリスクを減少させることができます。

家のローンの種類

家のローンにはいくつかの種類があり、各自のニーズに応じた選択が求められます。以下に主要な種類を挙げます。

- 固定金利型ローン: 契約時の金利が返済期間中変動しないため、返済額が安定します。

- 変動金利型ローン: 市場の金利に連動して変動し、初期の金利が低い場合が多いですが、将来的に上昇するリスクがあります。

- フラット35: 35年間固定金利で、長期にわたる安定した返済が可能です。

- 地方銀行や信用金庫のローン: 地域密着の金融機関が提供することが多く、金利や条件が柔軟な場合があります。

給料に対するローンの適正割合

家のローンに適切な割合を充てることは、無理のない返済計画を立てる上で重要です。一般的なガイドラインに従って、給料の何割を家のローンに充てるべきかを具体的に見ていきましょう。

一般的なガイドライン

一般的には、家のローン返済に充てるべき金額は、給料の25%から30%が適正割合とされます。この割合は、生活費や他の支出を考慮に入れた上で設定されています。例えば、年収が500万円の場合、家のローンに充てる金額は125万円から150万円が目安です。この範囲内であれば、生活に影響を及ぼしにくくなります。

各種経済状況の影響

経済状況の変動によって、家のローンに充てるべき割合が変わることがあります。一例として、金利が低下している時期には、相対的に返済負担が減少し、より高い割合の給料をローンに回すことも可能です。また、地域ごとの住宅価格や収入水準も影響を与えます。そのため、地域の経済状況や住宅市場の動向を常に把握しておく必要があります。

給料の何割で家のローンを組むべきか

家のローンを組む際、給料の何割を充てるかを考えるのは重要です。私たちは収入の安定性や他の生活費とのバランスをしっかり把握する必要があります。

収入の安定性を考慮

収入が安定していることは、ローン返済を計画する上で欠かせません。もしも収入が変動する職業であれば、リスクを考慮することが必要です。例えば、以下のような要点を押さえておきましょう。

- 安定した雇用: 正社員として長期間働いているか確認する。

- ボーナスの有無: ボーナスを計算に入れると、返済計画を見直す余地が広がる。

- 副収入の可能性: 副業がある場合、追加の収入を支払いに充てることができる。

収入が安定していると、家のローンに充てる割合を高く設定しやすくなります。たとえ経済状況が変化しても、安心して返済計画を遂行できます。

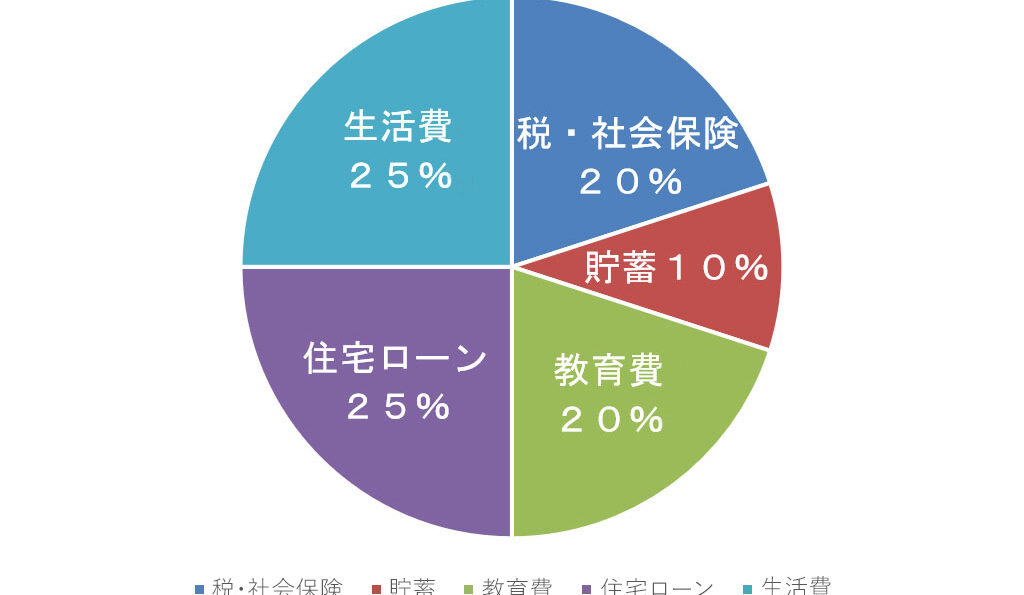

他の生活費とのバランス

家のローンに充てる割合を決める際、他の生活費とのバランスも大切です。住宅ローンが生活の負担とならないように心掛ける必要があります。具体的には、以下の点を考慮に入れましょう。

- 生活費の全体像: 食費、光熱費、交通費など、毎月の固定支出を把握する。

- 貯蓄の重要性: 将来のための貯金ができる余裕を持たせておく。

- 教育費や医療費: 子どもがいる家庭では、教育や医療にかかる費用も考慮する必要がある。

住宅ローンのシミュレーション

住宅ローンを利用する際、適正な返済額を把握するためのシミュレーションが重要です。具体的な数値を使って簡単にシミュレーションが行える方法を紹介します。

シミュレーション方法

- 年収を把握する

年収を確認しましょう。年収が500万円の場合、参考にする返済額を計算できます。

- 適正割合を設定する

家のローン返済は年収の25%から30%が適正です。年収500万円なら、返済額は年間125万円から150万円になります。

- 金利を考慮する

返済金額を算出する際、金利も影響があります。例えば、固定金利1%の場合、月々の返済額はさらに具体的に金額が算出されます。

- 計算例を試す

計算機を使用して、返済額をシミュレーションすることができます。例えば、3000万円の融資を受けた際の返済計画を示していきます。

ケーススタディ

ケーススタディを通じて、実際的なシミュレーションの例を見てみましょう。

-

ケース1: 年収500万円、金利1%

- 融資額: 3000万円

- 月々の返済額: 約8.5万円

- 年間返済額: 約102万円

- 融資額: 3500万円

- 月々の返済額: 約10万円

- 年間返済額: 約120万円

結論

家のローンに充てるべき給料の割合を理解することは、夢のマイホームを実現するための第一歩です。適正な割合を見極めることで、無理のない返済計画を立てることができ、将来的な経済的安定を確保できます。私たちは、地域の経済状況や住宅市場の動向を常に把握し、収入の安定性を考慮することが重要だと実感しています。

また、シミュレーションを通じて具体的な返済額を算出することで、自分に合ったプランを見つける手助けとなります。これからの住宅購入に向けて、賢明な選択をしていきましょう。