旦那の給料が20万だと、私たちの生活にどのような影響があるのでしょうか?特に気になるのは、小遣いの額です。家計をやりくりする中で、私たちがどれだけ自由に使えるお金があるのかは大きな関心事です。 生活費や貯蓄も考慮しながら、どのくらいの小遣いが妥当なのかを見ていきましょう。

旦那の給料が20万だと小遣いはいくらくらいですか

旦那の給料が20万円の場合、小遣いの額は家計の他の要素によって大きく変わる。生活費、貯蓄、ローン返済などの支出をしっかり把握することが重要だ。ここでは、具体的な例として以下の点を挙げる。

- 生活費: 家賃や光熱費、食費など、毎月の固定費を合計してみる。生活費が10万円であれば、残りの10万円が可処分所得となる。

- 貯蓄: 将来に備えて、毎月の貯金を考えるべきだ。仮に月5万円を貯蓄すると、自由に使える金額は5万円となる。

- 使えるお金: 生活費と貯蓄を差し引くと、実質的に小遣いとして使える金額が見えてくる。上記の例では、5万円が小遣いの目安になる。

また、生活のスタイルや趣味によっても小遣いの額は異なる。そのため、私たちは夫婦で話し合いながら進めていくことが大切だ。小遣いの使い方を明確にしておくことで、無駄遣いを防ぎ、計画的に楽しむことも可能になる。

給与の基本を理解する

給与の基本を理解することで、家計管理が容易になる。特に、旦那の給料が20万円の場合、どのようにお金が使われるかは重要な要素だ。ここでは、家計の構成と支出の優先順位について深掘りする。

家計の構成

家計の構成は、収入と支出のバランスによって決まる。旦那の給料20万円から以下のような内訳が一般的だ。

- 生活費: 約10万円

- 貯蓄: 約5万円

- 余剰金: 約5万円

この内訳は、家計における重要な要素を示している。生活費には、食費、光熱費、住居費などが入ってくる。特に光熱費や住居費の変動に注意が必要だ。また、貯蓄も将来の計画に大きく影響するため、適切な金額を設定することが肝心である。

支出の優先順位

支出の優先順位を正しく設定することで、資金が有効に使われる。以下の支出項目を考慮する必要がある。

- 生活費

- 借金・ローンの返済

- 趣味・娯楽

小遣いの決め方

小遣いの額は家計全体を考慮して決定する必要がある。生活費や貯蓄額を確認しながら、自由に使える金額を算出することが重要だ。

月ごとの予算設定

月ごとの予算設定が小遣いを決める上での基本。以下のステップで予算を作ると良い:

- 収入を明確にする:旦那の給料や副収入を合算して、総収入を把握する。

- 固定支出と変動支出をリスト化する:家賃や光熱費などの固定支出はもちろん、食費や娯楽費などの変動支出も含める。

- 貯蓄目標を設定する:将来に向けた貯金を決め、できるだけ具体的な目標を立てる。

- 小遣いの額を算出する:上記の支出と貯蓄を引いた残りが、月々の小遣い予算となる。

このプロセスを経ることで、無理なく小遣いを管理する土台が整う。

生活費とのバランス

生活費とのバランスを考えることが、健全な家計管理には不可欠だ。以下のポイントを参考にしてバランスを保とう:

- 重要な支出を優先する:生活に必要な費用、例えば食費や住居費など、まずはこれらの支出をカバーする。

- 無駄な支出を見直す:時には、支出項目を見直して無駄を省くことも大切だ。娯楽費や外食費の見直しを検討しよう。

- 予備費の設定:予期せぬ支出に備えて、予備費を設ける。これにより、急な出費があっても安心だ。

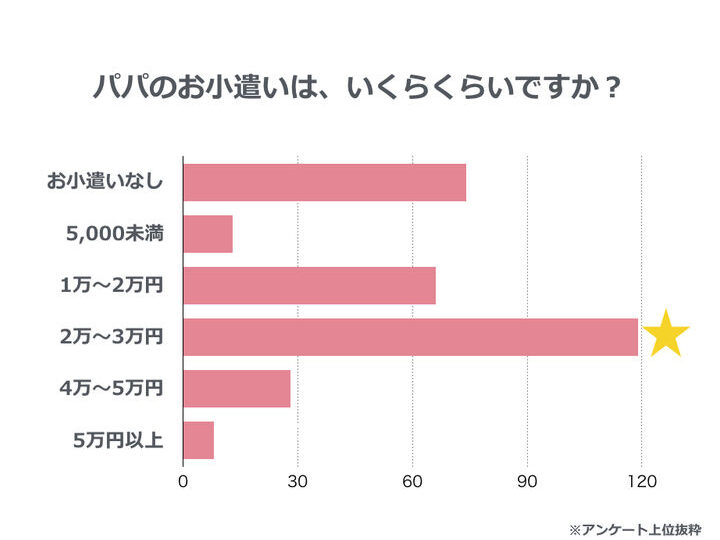

旦那の給料に基づく小遣いの相場

旦那の給料が20万円の場合、小遣いの額は家計の状況によって異なる。例えば、一般的に家庭の生活費や貯蓄を考慮して、適切な小遣いを見つけることが重要である。

一般的な基準

一般的には、月収の10%〜15%が小遣いの適正範囲とされている。したがって、旦那の給料が20万円の場合、以下のように計算される:

- 月収20万円の場合の小遣い額:

- 10%: 2万円

- 15%: 3万円

生活費や貯蓄が多い場合、小遣い額は少なくなる傾向がある。すなわち、小遣い設定は、家計全体を意識して行う必要がある。

収入に応じた調整

収入に応じた小遣いの調整も欠かせない。まず、固定支出が多いと感じる場合、その分、余剰金が減り、小遣いも少なくなる。反対に、余裕があると判断したら、以下の点を考慮しつつ小遣いを増額できる。

- 収入に応じた調整要素:

- 固定支出(家賃、光熱費)

- 変動支出(食費、娯楽)

- 貯蓄目標

小遣いの使い道と管理

小遣いの使い道は、生活の質を向上させる重要な要素です。私たちの生活スタイルや趣味によっても変わるため、賢い使い方を心がける必要があります。

賢い使い方

小遣いを賢く使うには、以下のポイントに注意します。

- 必要性の確認: まず必要なものかどうか、自問自答します。特に趣味に関連する支出は、無駄を避けるために優先順位を決める重要な要素です。

- 予算設定: 月ごとに予算を設定し、明確な上限を設けます。予算内に収めることで、無理なく支出を管理できるのです。

- 定期的な見直し: 定期的に支出を確認し、使い道が適正か評価します。必要があれば、使い方の見直しを行います。

金銭管理の方法

金銭管理はスムーズな家計運営に不可欠です。以下の方法を私たちの管理に取り入れましょう。

- 収支の記録: 毎日の支出を記録して、把握します。何にお金を使ったか明確になるので、改善点が見えやすくなります。

- 電子マネーの活用: 銀行アプリや電子マネーは、手軽に利用できるため、支出管理を効率化します。支払いを簡単に追跡することが可能です。

- 貯蓄目標の設定: 明確な貯蓄目標を定め、そこに小遣いの一部を振り分けます。目標があることで、無駄遣いを避け、計画的な支出が促されます。

結論

旦那の給料が20万円の場合小遣いの額は家計全体を考慮することが大切です。生活費や貯蓄の状況に応じて小遣いを調整しながら無理のない範囲で使うことが理想です。一般的には月収の10%から15%が小遣いの目安とされておりこの範囲内で計画を立てることで生活の質を向上させることができます。

また小遣いの使い道を見直し賢く管理することで家計全体のバランスも保たれます。夫婦での話し合いを通じてお互いのニーズを理解し合うことでより良い家計運営が実現できるでしょう。