私たちは、厚生年金について考えるとき、給料からどれくらい引かれるのかが気になりますよね。実際には、厚生年金の保険料は、私たちの給与に基づいて計算されるため、具体的な金額を知ることで、将来の年金受給額を見積もる手助けになります。

この記事では、厚生年金 給料からいくら引かれるのかを具体的に解説し、計算方法や影響を与える要因について詳しく見ていきます。私たちの生活にどのように関わるのかを理解することで、将来の備えをより良くすることができるでしょう。

厚生年金の概要

厚生年金は、日本の公的年金制度の一部であり、主に会社員や公務員などが加入する制度です。この年金は、私たちが退職後に受給できる老齢年金や障害年金を支える重要な存在です。厚生年金への加入によって、私たちの将来の生活基盤が強化されます。

厚生年金の保険料は、給料に基づいて計算されます。一般的に、給与の約18.3%が厚生年金として拠出されます。この割合の中には、会社と私たち自身がそれぞれ負担する部分が含まれています。具体的には、私たちが支払う分と雇用者が負担する分に分かれています。

厚生年金保険料の具体的な計算式は以下の通りです。

| 給与範囲 | 保険料率 | 保険料の支払額 |

|---|---|---|

| 0円〜88万円 | 9.15% | 給与×9.15% |

| 88万円〜199万円 | 18.3% | 給与×18.3% |

| 199万円〜820万円 | 18.3% | 給与×18.3% |

| 820万円以上 | 上限あり | 上限基準に基づく |

保険料の支払いは、月ごとの給与支払い時に自動的に行われます。ボーナスが支給される際にも、厚生年金保険料が加算されることがあります。

加入することで、退職後の年金受給額が決まります。年金額は、私たちの給与がどれだけ高かったか、加入期間がどれだけ長かったかによって変動します。このため、働く期間中は厚生年金への可及的な加入を心がけることが大切です。

給料からの引かれ方

厚生年金の保険料は、給与から自動的に引かれる。私たちは、給料から引かれる金額を理解することで、将来的な年金受給額を見積もりやすくなる。

基本的な控除率

厚生年金の基本的な控除率は、**給与の約18.3%**である。これは、私たちと雇用者の両方が負担する部分に分かれている。具体的には、雇用者負担分が約9.15%、従業員負担分も約9.15%となっている。状況によって、若干の変更がある場合もあるため、最新の情報を確認することが重要だ。

賃金に基づく計算

厚生年金の計算は、私たちの給与に基づいて行われる。多くの企業では、月給、時間給、または日給に基づく方法を採用している。計算式は次のとおりだ:

- 月給に対する計算: 月給 × 18.3% = 保険料額

- 時間給の場合: 時間給 × 月額勤務時間 × 18.3% = 保険料額

厚生年金のメリット

厚生年金には多くの利点があります。これらのメリットを知ることで、加入することの重要性が理解できます。

将来の年金受給

将来の年金受給において、厚生年金は大きな役割を果たします。退職後の生活を支える安定した収入源と考えられています。年金受給額は、加入期間や拠出額に基づいて計算されます。具体的には、以下の要素が影響します。

- 加入年数: 長期間加入することで、年金受給額が増加します。

- 拠出額: 毎月の保険料として支払った金額が反映されます。

- 給与水準: 給与が高いほど、年金受給額も増加します。

また、障害年金や遺族年金の受給資格もあるため、将来的なリスクへの備えにもつながります。

社会保障の一環

厚生年金は社会保障の一環として重要な制度です。 国が運営するため、制度の持続性が確保されています。医療保険や失業保険と共に、私たちの生活を支える基盤となります。また、これにより経済的な安定感が生まれ、社会全体の福祉向上に寄与します。具体的な利益として、次の点が挙げられます。

- 社会全体の安定: 厚生年金があることで、高齢者や障害者の生活が支えられます。

- 社会的セーフティネットの強化: 失業時でも、年金が一部支えとなるため、安心感を持ちます。

厚生年金に関する注意点

厚生年金には、いくつかの重要な注意点があります。まず、厚生年金の保険料は年ごとに変動する可能性があるため、定期的に状況を確認することが大切です。私たちの給与が変わると、負担額も見直しが必要です。

次に、年金受給額は加入期間や拠出額に大きく依存することも理解しておきましょう。例えば、加入期間が短い場合、受給額が低くなる可能性があります。また、給与の水準によっても年金額に影響が出ます。

さらに、退職後すぐには年金を受け取れない場合もあるため、計画を立てておくことが重要です。65歳になるまで受給資格が発生しないこともあるので、早めに準備を進めておく必要があります。

また、厚生年金は他の社会保障制度と連携している点も見逃せません。医療保険や失業保険と併せて利用することで、私たちの生活をより安定させることが可能です。

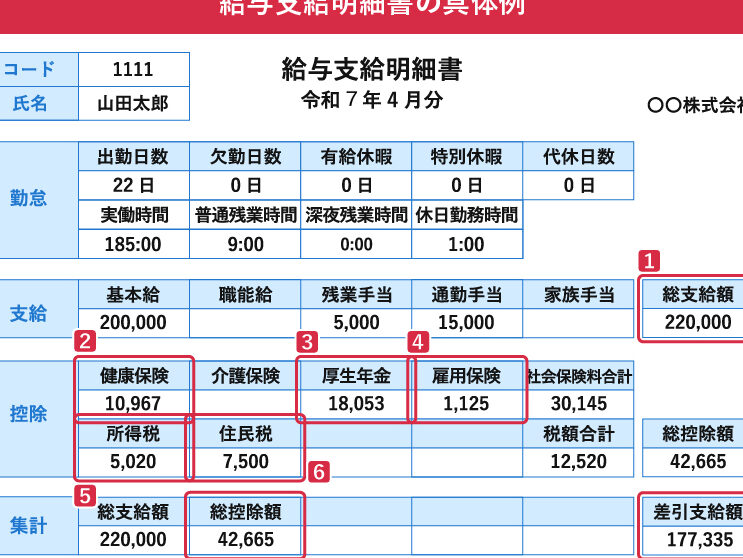

給与明細の見方

給与明細は、私たちが受け取る給料や控除額を理解するための重要な書類です。まず、 給与明細の最上部には、基本情報が記載されています。氏名や支給年月、雇用形態などが含まれています。

次に、 支給額の欄には、基本給や手当が表示されます。基本給は私たちの労働に対する基本的な対価ですが、手当には交通費や残業代などが含まれることもあります。これにより、私たちの総支給額が計算されます。

さらに、 控除額の欄では、厚生年金や健康保険などの支出が示されています。具体的には、厚生年金の保険料は給料の約9.15%が引かれます。また、健康保険や雇用保険も同様に、毎月の給与から自動的に差し引かれています。この控除によって、手取り金額が決まります。

控除額を整理するために、以下のような項目があります:

Conclusion

厚生年金は私たちの将来の生活を支える重要な制度です。給料からの保険料の引かれ方を理解することで、年金受給額を見積もりやすくなります。加入することで、退職後の生活に必要な安定した収入を得ることができるため、積極的に加入を検討しましょう。

また、給与明細をしっかり確認することも大切です。控除額を把握することで、私たちの手取り額や将来の年金受給額に対する理解が深まります。厚生年金制度を正しく理解し、計画的に備えることが、安心した未来を築く第一歩です。