私たちの生活に欠かせない「税金」。でも、税金は何月の給料から引かれるのか、考えたことはありますか?給料日が近づくと、税金のことが気になる方も多いでしょう。実際、税金の計算や支払いは、私たちの経済に大きな影響を与えます。

税金 何月の給料の概要

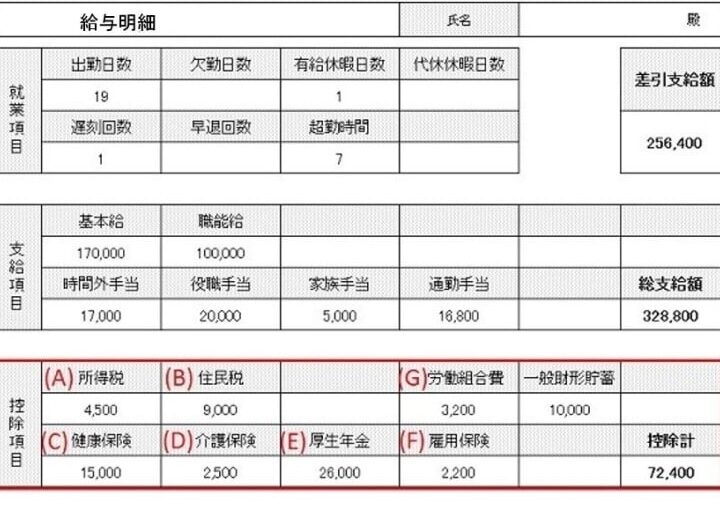

税金は、毎月の給料から特定の月に引かれる。例えば、各年の1月から12月までの月ごとに異なる税金の適用がある。私たちの給料明細には、所得税や住民税の金額が含まれ、これが私たちの手取り額に影響を与える。

具体的に、以下のポイントがある。

- 1月: 前年の納税額が考慮される。

- 2月: 確定申告の準備が進む。

- 3月: 確定申告の提出が最終期限。

- 4月: 新年度の税率適用。

- 5月: 昨年度の残納税が反映される。

- 6月: 住民税の額が確定。

- 7月: 半期見直しのタイミング。

- 8月: 夏季手当が計算される。

- 9月: 所得税の見込み納付時期。

- 10月: 年末調整に向けた準備。

- 11月: 税務署からのお知らせが届く。

- 12月: 年末調整が実施される。

税金の計算方法

税金の計算は、所得やその他の要因に基づいて行われる。まず、基本となるのは給与所得控除だ。この制度は個人の税負担を軽減するために設けられている。

給与所得控除の基本

給与所得控除は、一定の計算式に従って行われる。所得金額によって控除額が変わり、具体的には以下のような計算がされる:

- 年収が1,625,000円以下の場合、控除額は650,000円。

- 年収が1,625,000円超〜1,800,000円の場合、控除額は年収の40%で、最低控除額は650,000円。

- 年収が1,800,000円超〜3,600,000円の場合、控除額は年間940,000円。

- 年収が3,600,000円超〜6,500,000円の場合、控除額は年収の30%で、上限控除額は1,200,000円。

これによって、私たちの給与から控除される税額に大きな影響を与える。

実際の税金の計算例

実際に税金を計算する際の具体例を見てみよう。例えば、年収が4,000,000円の人の場合、給与所得控除額は次のように計算される:

- 給与所得控除:4,000,000円 × 30% = 1,200,000円。

- 課税所得:4,000,000円 – 1,200,000円 = 2,800,000円。

この課税所得に基づいて、所得税や住民税が課される。たとえば、所得税率が10%の場合、所得税額は以下のようになる:

- 所得税額:2,800,000円 × 10% = 280,000円。

月ごとの給料における税金の変動

税金は毎月の給料に影響を与え、私たちの手取り額を決定する重要な要素です。特定の月に税金がどのように変動するのかを理解することは、私たちの財務計画に役立ちます。

年度末の影響

年度末、つまり3月には多くの企業で決算が行われます。この時期、私たちの給与に対する税金が見直される場合があります。例えば、ここで強調したいのは年末調整の実施が税負担に直結する点です。年末調整により、前年の所得税の過不足が調整され、過剰に支払っていた税金が還付されることもあります。逆に、不足分が発生する可能性もあります。このような変動を把握することで、私たちの財務状況をより適切に管理できます。

税金を減らすための対策

税金対策には、具体的な方法がいくつかあります。税負担を軽減するための重要な戦略として、以下のポイントを考慮することが必要です。

所得控除の利用

所得控除の利用は、税金を減らすための有効な手段です。具体的には、次の控除が利用可能です。

これらの控除を正しく申告することで、我々の税金負担を効果的に軽減可能です。また、年末にまとめて控除の申請を行うことで、過不足金の調整もスムーズに行えます。

年末調整の重要性

年末調整は、税金の過不足を確認する重要なプロセスです。この手続きでは、実際の給与、控除、及び源泉徴収税額を基に、最終的な所得税額が決定されます。特に以下の点が重要です。

結論

税金は私たちの生活に欠かせない要素でありその理解は非常に重要です。給料から引かれる税金のタイミングや計算方法を知ることで私たちの財務状況をより良く管理できます。特に年度末の調整や所得控除の活用は税負担を軽減するための鍵となります。

税金に関する知識を深めることで私たちはより賢明な選択ができるようになります。これからも税金についての理解を深めていきたいと思います。