給料から保険料がどれくらい引かれるか、気になったことはありませんか?私たちの給与明細を見て、どの部分が保険料に充てられているのかを理解することは、家計管理において非常に重要です。特に、保険料の引かれる金額は、私たちの手取り額に大きな影響を与えます。

給料から保険料の基本知識

給料から引かれる保険料には、主に健康保険、年金保険、雇用保険などが含まれます。それぞれの保険料は、従業員の給与額や雇用形態に基づいて計算されるため、正確な理解が必要です。

保険料の種類

保険料には以下の種類があります。

- 健康保険: 医療費の一部をカバーするための保険です。企業によって異なるが、健康保険料は一般的に給与の約4%から10%程度です。

- 年金保険: 将来の年金支給を目的とした保険です。年金保険料は、おおよそ給与の約9%から18%が相場です。

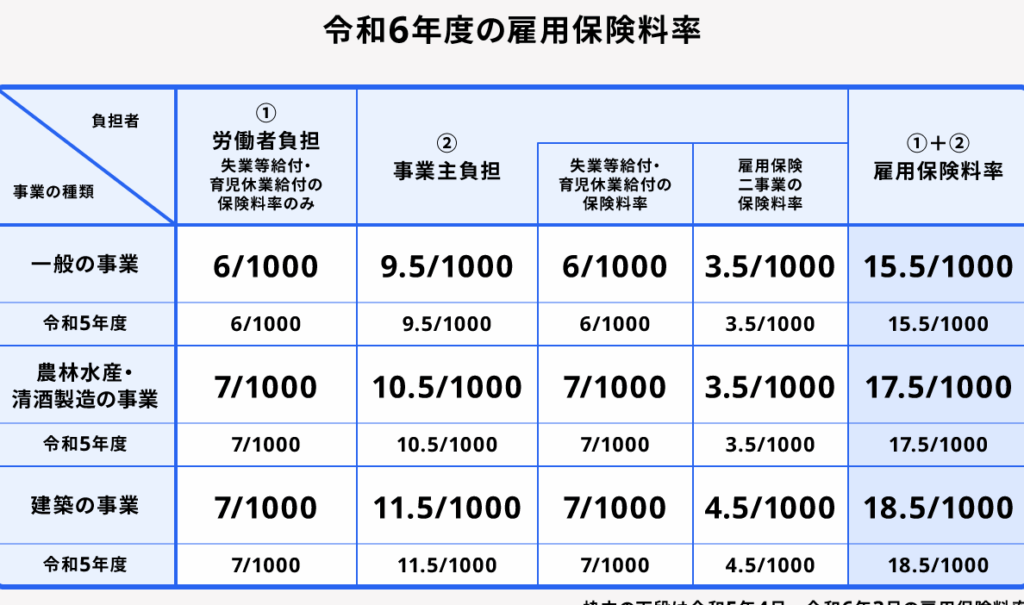

- 雇用保険: 失業時の生活を支えるための保険です。この保険料は通常、給与の約0.6%以下です。

給料から引かれる保険料の計算方法

給与から引かれる保険料は多くの場合、以下の手順で計算されます。

- 給与額を確認: 基本給、手当などを含む総支給額を基本にします。

- 保険料率を適用: 各保険の保険料率を適用し、計算します。たとえば、健康保険料が給与の6%の場合、給与が30万円であれば18,000円が引かれます。

- 合計して引き算: 健康保険、年金保険、雇用保険の合計を求め、最終的な手取り額を算出します。

払い戻しや補助金について

私たちは、給料から引かれる保険料に関連する払い戻しや補助金について詳しく見ていく。これらの制度は、個々の状況に応じて負担を軽減する目的がある。

払い戻しの仕組み

保険料の払い戻しは、一定の条件を満たすと受けられる。例えば、医療費控除の対象となる支出がある場合、税金を通じてその一部が返還される。具体的には、以下のようなケースが考えられる:

- 医療費が年間で一定額を超えた場合

- 特定の疾病にかかったことが証明される場合

払い戻しの手続きは、確定申告を通じて行われることが多い。そして、控除を受けることで手取り額が増える可能性がある。

補助金の対象

補助金についても、私たちは理解する必要がある。補助金は、特定の条件を満たす人々に向けて提供される。以下のような対象が存在する:

- 低所得者向けの住宅手当

- 失業時の給付金

保険料の見直しポイント

保険料の見直しは、経済的な負担を軽減する重要なステップです。私たちは、見直しに役立つポイントを紹介します。

削減できる保険料

保険料を削減できる方法はいくつかあります。以下のポイントを押さえることで、無駄な支出を減らせます。

- 必要ない保険の見直し: 契約している保険の内容を再評価し、不要な保険を解約することで、コストを下げられます。

- 保険内容の見直し: 保険のプランや補償内容を確認し、必要ないオプションを外すと、保険料が削減できます。

- 保険会社の比較: 複数の保険会社を比較し、より安価で同等のサービスを提供するプランを探しましょう。

- 割引制度の利用: 自動車保険などで、無事故割引や長期契約割引などを適用できる場合があります。

保険を選ぶ際の注意点

保険を選ぶ際は、以下の注意点が重要です。適切な選択をすることで、無駄な支出を避けることができます。

- 保険の目的を明確にする: 自分たちが何のために保険に加入するのかを明確にし、それに基づいて選択します。

- 保険の基本情報を理解する: 保険の仕組みや条件を熟知し、勘違いや不明点を避ける姿勢を持つことが大切です。

- 条件をしっかり確認する: 契約前に条項や条件を再確認し、疑問点があれば質問することを怠らないようにしましょう。

- 将来の見通しを考慮する: 未来のライフスタイルやニーズを考え、それに合った保険選びを心掛けます。

給料から保険料の引かれ方に関するケーススタディ

給料から保険料がどのように引かれるかを具体的に理解するために、2つのケーススタディを紹介します。これにより、さまざまな雇用形態による影響を確認できます。

ケーススタディ1: 会社員の場合

会社員の場合、給料から引かれる保険料は通常、給与明細に詳しく記載されます。たとえば、健康保険料が労働者の給与に基づいて約4%から10%の範囲で計算されることが一般的です。さらに、年金保険料は約9%から18%が基本となります。このように、会社員は総収入に応じた保険料を支払います。これにより、手取り額は給与の75%から80%程度になることが多いです。

ケーススタディ2: フリーランスの場合

フリーランスの場合、保険料の計算方法は異なります。まず、フリーランスは自分で事業所得を申告し、その結果に基づいて保険料が決定されます。健康保険や年金保険の負担率は基本的には会社員と同様ですが、フリーランス特有の事業所得を考慮する必要があります。具体的には、所得が高いほど保険料も増加する仕組みです。加えて、フリーランスは自身で保険に加入するため、適切なプランの選択が重要です。

結論

給料から引かれる保険料は私たちの生活に大きな影響を与えます。これを理解することで、家計の管理がよりスムーズになります。健康保険や年金保険、雇用保険といった基本的な保険料の知識を持つことは、将来的な支出を見越す上でも重要です。

また、払い戻しや補助金制度を利用することで、手取り額を増やすチャンスもあります。保険料の見直しを行うことで、経済的な負担を軽減し、より良い保険選びができるようになります。私たちの生活をより豊かにするために、これらの情報を活用していきましょう。