給料が40万円の場合、私たちは社会保険料がどれくらいかかるのか気になりますよね。社会保険は、私たちの生活を支える大切な制度ですが、その負担額を正確に把握している人は少ないかもしれません。給料40万円に対する社会保険料の具体的な金額を知ることで、私たちの生活設計がより明確になります。

給料40万円における社会保険料の概要

給料が40万円の場合、社会保険料は生活費に大きく影響します。私たちは、具体的な社会保険料の内容を理解することで、より良い生活設計を行えるようになります。

社会保険の種類

社会保険は主に4種類に分かれます。

これらは、私たちの生活を守るための重要な制度です。実際、加入することで、将来的なリスクに備えられます。

社会保険料の計算方法

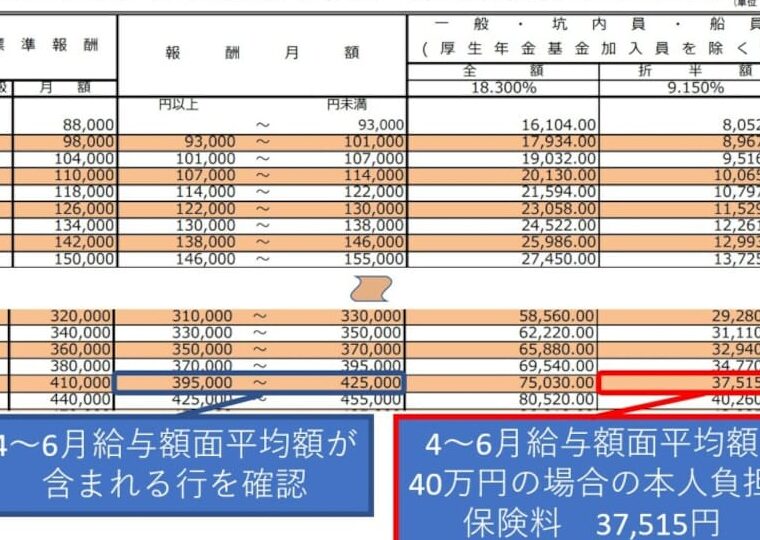

社会保険料は、給料に基づいて計算されます。計算式は、給与の額面にそれぞれの保険料率を掛けるだけです。

例えば、給料40万円に対して、各保険料率は以下の通りです。

| 保険の種類 | 保険料率 | 料率適用後の額 |

|---|---|---|

| 健康保険 | 9.15% | 約36,600円 |

| 厚生年金保険 | 18.3% | 約73,200円 |

| 雇用保険 | 0.6% | 約2,400円 |

| 労災保険 | 0.3% | 約1,200円 |

社会保険料の具体的な金額

給料40万円の場合、具体的な社会保険料額が重要です。私たちが理解することで、生活設計がより明確になります。以下では、主な社会保険料について詳しく説明します。

健康保険料

健康保険料は、給与に基づき計算されます。給料40万円の場合、健康保険料は約36,600円です。この金額は、健康な生活を維持するための重要な保障を提供します。加入によって、医療費の負担を軽減できます。

厚生年金保険料

厚生年金保険は、将来の年金を確保するために必要です。給料40万円に対して、厚生年金保険料は約73,200円です。この支払いにより、老後の生活の安定が期待されます。年金受取額は、加入期間により変動します。

雇用保険料

雇用保険は、失業時の資金を提供します。給料40万円に基づく雇用保険料は、約2,400円です。この保険により、失業状態にある際の支援が受けられます。リスクの軽減策として重要な役割を果たします。

労災保険料

労災保険は、仕事中の事故や病気に備えます。給料40万円の場合、労災保険料は約1,200円です。この保険によって、労働者の安全が保障され、必要な支援が受けられます。事故が発生した際の対策として必須です。

給料40万円の場合の手取り額

給料40万円の場合、手取り額の計算は重要です。手取り額は、給料から社会保険料や税金を差し引いた後の金額です。

手取り額の計算

手取り額を計算する際、以下の要素を考慮します。

- 基本給: 40万円

- 社会保険料:

- 健康保険: 約36,600円

- 厚生年金保険: 約73,200円

- 雇用保険: 約2,400円

- 労災保険: 約1,200円

これらの社会保険料を合計すると、約113,400円になります。したがって、手取り額は次のように計算できます。

手取り額 = 基本給 – 社会保険料 – 所得税(個人の状況により異なる)

手取り額がいくらになるかは、控除される税金額によって変動しますので、具体的な数字が必要です。

各種控除の影響

手取り額に対する各種控除の影響は大きいです。具体的には、以下の点が挙げられます。

- 所得税: 毎月の収入に対して課税されます。所得税率は収入によって異なり、低所得者は負担が軽くなります。

- 住民税: 収入に基づいて計算され、通常は前年の所得に基づいて課税されます。

給料40万円での生活費の目安

給料40万円の生活では、支出の内訳を理解することが重要です。正確な内訳を把握することで、家計の管理が容易になります。

生活費の内訳

生活費は主に以下の項目に分かれます:

これらの支出を集計すると、生活費として20万円から30万円程度が必要です。残りの金額を貯蓄や娯楽、教育費に充てることが可能です。

貯蓄の重要性

給料40万円の場合、貯蓄の意識が重要です。少なくとも月に5万円から10万円程度を貯蓄することを目指しましょう。貯蓄があることで、突然の出費や将来の計画に対して備えることができます。

貯金の方法は多様です。例えば、以下を考慮します:

結論

給料40万円の場合の社会保険料や手取り額について理解することは私たちの生活設計において非常に重要です。社会保険は将来のリスクに備えるための基盤でありその負担を把握することで、より安心して生活を送ることができます。

また手取り額の計算は私たちの生活費や貯蓄計画に直接影響を与えます。生活費を賢く管理しつつ、将来に備えるための貯蓄も忘れずに行っていきましょう。これにより、より豊かな生活を実現するための第一歩となります。