厚生年金保険料の計算や支払いは、私たちの生活にとって非常に重要です。特に「厚生年金保険料 何月の給料」という疑問を持つ方は多いでしょう。毎月の給料からどのように保険料が引かれるのか、またその影響がどのように将来の年金に関わるのかを理解することは、私たちの経済計画に欠かせません。

厚生年金保険料とは

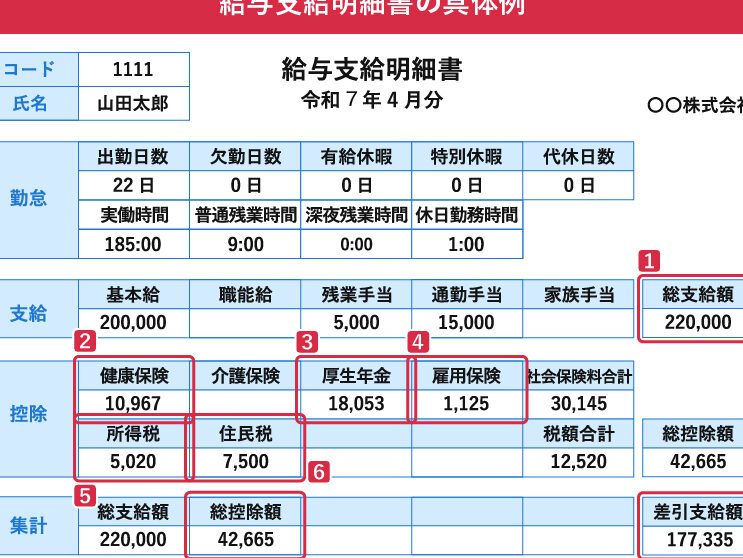

厚生年金保険料は、私たちが働く際に給与から控除される金額の一部であり、将来的な年金受給に向けた重要な要素です。まず、厚生年金保険に加入している場合、毎月の給料から自動的に保険料が引かれる仕組みが採用されています。この保険料は、国が定めた基準に基づき、給与の額に応じて変動します。

私たちが払う保険料の額は、以下の要素によって決まります。

- 給与総額 : 毎月の総支給額による算出

- 保険料率 : 国が定めた内規による適用

例えば、月給が30万円の場合、保険料率が18.3%(2023年現在)とすると、保険料は55,800円となります。この情報を理解することで、将来の年金額を見越した計画が立てやすくなります。

厚生年金保険料の計算方法

厚生年金保険料の計算方法は、給与の額や保険料率に基づいて決定されます。以下にそれぞれの詳細を示します。

基本的な計算式

厚生年金保険料の基本的な計算式は、下記のようになります。

- 給与総額 × 保険料率 = 保険料額

たとえば、給与総額が30万円で、保険料率が18.3%の場合、計算は以下のようになります。

給与に基づく計算例

具体的な計算例を見てみましょう。以下の表に、異なる給与額とその計算結果を示します。

| 給与総額 | 保険料率 | 保険料額 |

|---|---|---|

| 30万円 | 18.3% | 55,800円 |

| 40万円 | 18.3% | 73,200円 |

| 50万円 | 18.3% | 91,500円 |

厚生年金保険料の支払い時期

厚生年金保険料の支払い時期は、給料の確認と計画において重要です。毎月の給与支払い時に自動的に控除され、年金の将来に直接関連します。

支払い月の重要性

支払い月に厚生年金保険料が引かれることで、年金の積み立てが定期的に行われます。特に、給与が安定している専業者や正社員にとって、毎月の保険料支払いは年金受給額に大きな影響を与えます。例えば、2023年度の保険料率は18.3%であり、月給30万円の場合、保険料は55,800円となります。これにより、将来的に受け取る年金の額が決まるため、支払い月の重要性が明確です。

給与との関連

給与との関連は厚生年金保険料の計算において不可欠です。給与が高ければ、それに伴い保険料も増加します。具体的な例として、以下のような計算が行われます。

厚生年金保険料の影響

厚生年金保険料は受取り年金額に大きく影響します。毎月の給与から控除されるこの保険料は、将来的な年金の計算に直接関連しています。具体的には、保険料の額が高ければ、それに伴い将来の年金受取額も増加する傾向があります。そのため、私たちの給与が高い月は、より多くの保険料を支払い、将来的な年金が増える可能性が高まります。

将来の年金受取額

将来の年金受取額は、納付した厚生年金保険料によって決まります。私たちは、以下の要因を理解することで、受取額を見越した計画を立てやすくなります。

- 収入の額: 高い給与ほど、保険料も大きくなり、それにより年金も増加します。

- 勤続年数: 長期間にわたって保険料を納付することで、受取額が確保されます。この点が将来にわたる安定をもたらします。

- 保険料率: 政府が定めた保険料率が変動することもあります。将来的な受取額に影響を与えるため、注意が必要です。

経済的な影響

厚生年金保険料は私たちの経済計画にも影響します。例えば、以下の点に注目する必要があります。

- 毎月の支出: 給与から保険料が控除されるため、手取り額が減少します。これにより、生活費の見直しが求められます。

- 将来の貯蓄: 将来的な年金受取額を考慮に入れることで、貯蓄計画を見直す必要があるかもしれません。私たちは、今の支出を調整し、将来に備えた計画的な貯蓄を心掛けます。

Conclusion

厚生年金保険料の理解は私たちの将来にとって非常に重要です。毎月の給料から自動的に控除されるこの保険料は、将来の年金受取額に直接影響を与えます。給与が高いほど保険料も増え、それが年金額にも反映されるため、私たちの経済計画において欠かせない要素となります。

この知識を活用することで、より良い経済的選択ができるようになります。厚生年金保険料の計算方法や支払いのタイミングを理解し、将来の年金に対する計画を立てることが、私たちの安心した老後を支える鍵となるでしょう。