年金と給料を合わせていくらまで受け取れるのか、私たちにとって非常に重要なテーマです。老後の生活を考えると、これらの収入源がどのように組み合わさるかは、安心した未来を築くための鍵となります。私たちは、年金と給料の両方を理解し、最適な受け取り方を見つけることが必要です。

年金と給料の関係

年金と給料は私たちの生活の中で重要な役割を担っています。これらの収入元がどのように機能し、どのように連携するかを理解することは、健全な経済的基盤を築くために欠かせません。

年金の仕組み

年金は多くの場合、私たちの老後の生活を支える大切な収入です。日本の公的年金制度には、以下のような特徴があります。

- 基礎年金: 全ての国民に支給される最低限の年金。

- 厚生年金: 会社勤めの人が加入し、厚生労働省が管理。

- 年金受給開始年齢: 原則として65歳から受給可能。

また、年金は職に就いた年数や月収によって異なるため、個人によって受け取れる金額も変わります。私たちが早期に準備を始めることで、受給額を増やす可能性があります。

給料の仕組み

給料は、私たちが日々の生活費を賄うための主要な収入源です。以下のポイントが、給料の大まかな仕組みを示しています。

- 基本給: 労働契約に基づく定期的な支払い。

- 手当: 交通費や住宅手当など、職務に関連する追加の金額。

- 昇給: 業績によって支払額が増えることがある。

給料は職業、労働時間、経験年数によって大きく変動します。また、私たちのライフスタイルや生活費に影響を及ぼすため、安定した収入を確保することが非常に重要です。

受け取れる合計金額

年金と給料を合わせた受取額は、私たちの老後の経済的安定に大きな影響を与えます。以下に、この合計金額を形成する要素を詳しく見ていきます。

年金の種類

年金には、主に以下の2種類があります。

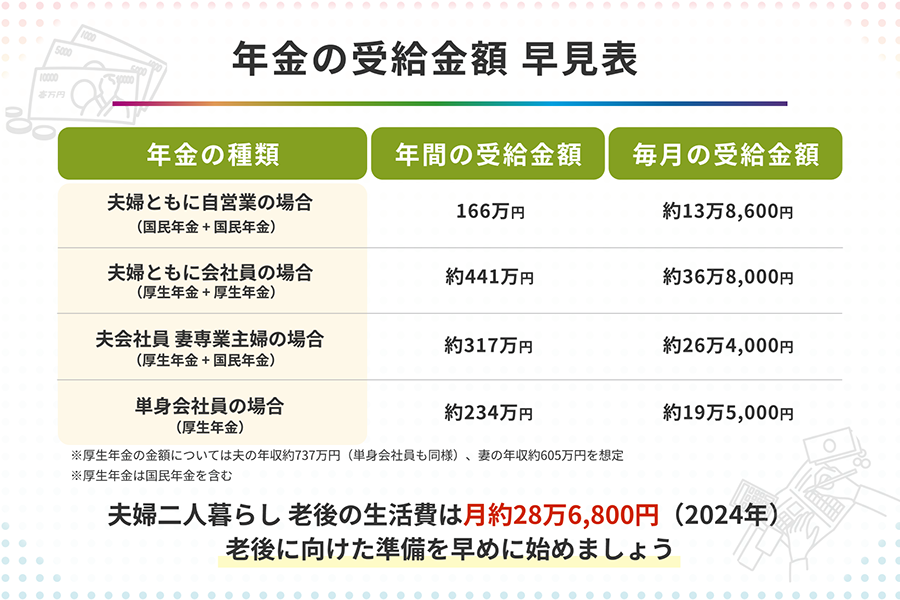

- 基礎年金: 所得に関わらず、国民全員が受給資格を持つ年金です。通常、月額約65,000円を受け取りますが、納付期間によって金額が変動します。

- 厚生年金: 会社員や公務員が対象となる年金で、給与に基づいて計算されます。平均的な支給額は月額約150,000円ですが、職業や勤務年数によって異なることがあります。

これらの年金は、老後の生活費に必要な基盤を提供し、早期に計画的に準備を進めることで、受給額を増やすことが可能です。

給料の種類

給料は、主に次の3つの要素から構成されます。

- 基本給: 職種や業務内容に応じた一定の金額で、月々の支給額の大部分を占めます。

- 手当: 通勤手当や住宅手当など、特定の条件を満たした場合に支給される追加的な金額です。これにより、月々の総支給額が大きく変わることがあります。

- 昇給: 勤続年数や業務成績に基づいて、給与が年に1回変更されることがあります。定期的な昇給によって、長期的に見ると大きな収入増につながります。

年金と給料の合計額の計算方法

年金と給料の合計額を把握することは、経済的安定を図るために重要です。正確な計算方法を知っておくと、将来の生活設計に役立ちます。

計算のステップ

年金と給料を合計する際の主なステップは以下の通りです。

- 年金の確認: 基礎年金と厚生年金の受給額を確認します。基礎年金は平均的に月額約65,000円で、厚生年金は平均で150,000円です。

- 給料の把握: 基本給、手当、昇給を考慮に入れて、月の総支給額を計算します。

- 合計額の算出: 年金と給料を合計し、月額収入を算出します。例えば、厚生年金150,000円と給料250,000円を合算すると、月額400,000円になります。

これにより、自分たちの老後に必要な資金を正確に見積もれます。

注意点

計算時にはいくつかの注意点があります。

- 税金や社会保険料: 年金や給料から控除される税金や社会保険料を把握しておくことが必要です。手取り額を考慮しないと、実際の収入が減少します。

- 受給開始時期: 年金の受給開始時期によって、合計額は変動します。早期受給は減額の可能性が高いため、計画的に決定します。

- 生活費の変動: 物価の上昇による生活費の変動を考慮に入れて、将来的な資金を計算します。

年金と給料の調整方法

私たちは年金と給料の調整方法を理解することで、老後の経済的安定を図ることができます。

調整が必要な理由

調整は、年金と給料のベストなバランスを見つけるのに重要です。年金の受給額だけでは、生活費を賄うには不十分になることがよくあります。特に、物価の変動や医療費の増加は私たちの支出に直接影響します。そのため、年金と給料を合わせることで、老後の生活をより安定させることができます。また、年金受給のタイミングも考慮し、早期受給やフル受給などの選択肢を考えることが大切です。

調整の手段

年金と給料を調整する方法は、いくつかの手段があります。次のポイントを考慮に入れて、効果的な調整を行いましょう。

- 働く時間を調整: 退職後も短時間の仕事を続けることで、給料の増加が期待できます。

- 年金受給開始年齢を選択: 年金の受給を遅らせることで、受取額が増える制度があります。

- 副収入を得る: 副業や投資など、他の収入源を持つことで、全体的な収入を増やすことができます。

- 生活費の見直し: 支出を見直し、必要のないコストを削減することで、年金と給料の両方を活用しやすくします。

結論

年金と給料の合計受取額を理解することは、私たちの老後の生活を支えるために欠かせません。これらの収入源を上手に組み合わせることで、安定した経済基盤を築くことができます。

また、年金だけでは生活費を賄うのが難しい場合も多く、給料との調整が重要です。退職後の働き方や副収入の確保を考えることで、より安心した老後を迎えることができるでしょう。私たちの未来を見据えた計画が、経済的安定につながるのです。