住宅を購入する際、住宅ローンの返済額は給料の何割が理想なのか、悩む方も多いでしょう。私たちもその疑問を抱きながら、家計のバランスを考えることが重要だと感じています。住宅ローンは長期にわたる大きな負担ですから、どれだけの割合を返済に充てるべきかを知ることは、夢のマイホームを手に入れるための第一歩です。

住宅ローンの基礎知識

住宅ローンは、家を購入する際の重要な要素です。私たちは、住宅ローンの基本を理解することで、より良い選択ができると考えています。

住宅ローンとは

住宅ローンとは、家を購入するために金融機関から借りるお金です。この借入金には利息が付くため、返済が必要です。返済期間や金利は、契約内容によって異なります。私たちは、住宅ローンを利用する際には、自分たちの返済能力を十分に理解した上で申し込みを行うべきです。

住宅ローンの種類

住宅ローンにはいくつかの種類があります。以下のリストで主要な種類を確認できます。

- 固定金利型: 金利が契約時に決まる。返済期間中、金利が変わらないため、計画的な返済がしやすい。

- 変動金利型: 市場の金利に応じて金利が変動する。初めは金利が低く設定されることが多いが、将来的に金利が上昇するリスクがある。

- フラット35: 35年間固定金利で、自己資金がなくても利用可能。住宅金融支援機構が提供するため、信頼性が高い。

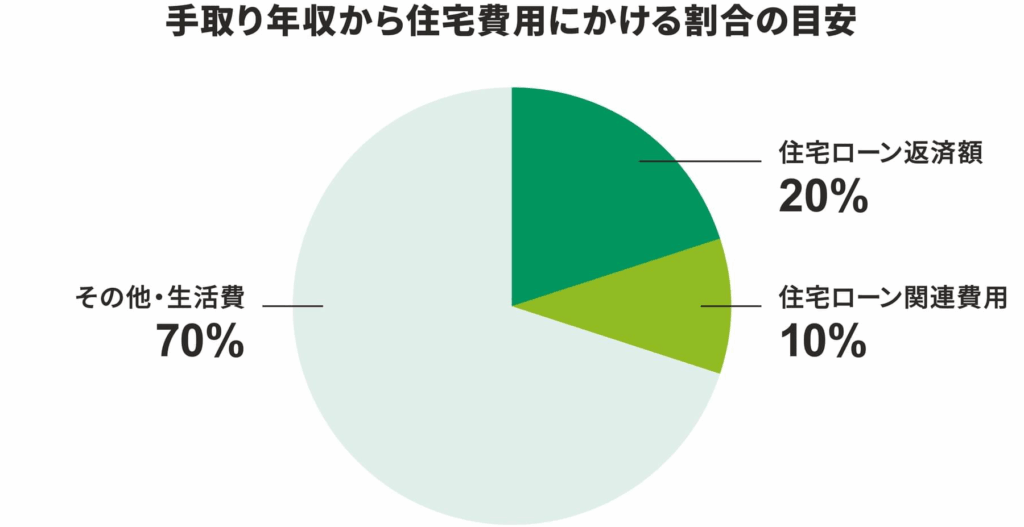

給料に対する住宅ローンの適切な割合

住宅ローンの返済割合は、家計の安定を左右します。適切な割合を知り、負担を抑えることが大切です。以下のポイントを押さえましょう。

収入の目安

一般的に、住宅ローンの返済額は月収の25%から30%が理想とされています。この割合は、他の生活費とのバランスを考慮に入れたものです。具体的には以下のような基準があります:

- 収入500万円の場合:返済額は月10万円から12.5万円

- 収入700万円の場合:返済額は月14.5万円から17.5万円

- 収入900万円の場合:返済額は月18.5万円から22.5万円

この範囲を守ることで、生活費や貯蓄にも余裕を持たせられます。

地域別の推奨割合

地域によって物価や収入の差があるため、住宅ローンの適切な割合も変わります。たとえば、都市部では生活費が高いため、返済割合を25%に抑えることが推奨されています。一方、地方では30%までの返済割合が許容されることが多いです。以下は地域別の目安です:

- 東京都、神奈川県:月収の25%

- 大阪府、愛知県:月収の27%

- 福岡県、北海道:月収の30%

住宅ローンの返済計画

住宅ローンの返済計画は、家計管理にとって重要な要素です。私たちの返済計画は、現実的で持続可能なものである必要があります。

返済期間の選択

返済期間の設定は、住宅ローンの負担を大きく左右します。一般的には、返済期間が長いほど月々の返済額は少なくなりますが、利息の総額が増加します。一方、短期間の返済は利息を抑えますが、月々の負担が重くなります。具体的には:

- 30年:月々の返済が軽く経済的負担が少ないが、利息が高くなる。

- 15年:利息が低く、早期に完済できるが、月々の返済額は高め。

私たちは、自分たちのライフスタイルや収入に合った適切な返済期間を選定することが大切です。

返済額の算出方法

返済額を算出する方法にはいくつかのステップがあります。まず、住宅ローンの総額を確認し、それに基づいて計算を行います。具体的には:

- 借入金額:住宅の購入価格から頭金を引いた金額。

- 金利:選んだ住宅ローンの金利率。

- 返済期間:選んだ返済期間に基づいて計算。

住宅ローン利用時の注意点

住宅ローンを利用する際には、いくつかの注意点が存在します。これらの点を理解することで、より安心して借入を行えます。

自己資金とのバランス

自己資金とのバランスは多くの人にとって重要です。一般的に、頭金は物件価格の20%から30%が目安とされています。この自己資金が少ないと、住宅ローンの負担が増加します。加えて、自己資金を多く投入することで、借入額を減らし、返済負担の軽減が期待できます。自己資金と住宅ローンのバランスを適切に考えることが、マイホーム購入の第一歩です。

結論

住宅ローンの返済割合を理解することは、私たちのマイホーム購入において非常に重要です。理想的な返済額を考慮しながら、生活費や貯蓄とのバランスを取ることで、無理のない返済計画を立てることができます。自己資金を増やすことで、借入額を減らし、返済負担を軽減することも忘れずに考えたいです。

また、地域による物価や収入の違いを意識し、適切な返済割合を選ぶことで、将来の安心を手に入れられます。私たちのライフスタイルに合った返済期間を選ぶことも、長期的な負担を軽減するための鍵です。これらのポイントをしっかりと押さえ、賢い住宅ローン利用を目指しましょう。