住民税の計算方法は、多くの人にとって複雑に感じられることがありますが、実際には私たちの給料と密接に関係しています。特に住民税何月の給料で決まるかを理解することは、税金の負担を適切に把握するために重要です。私たちが受け取る給与がどのように影響を与えるのか、疑問に思ったことはありませんか?

住民税の概要

住民税は地域社会における重要な税金であり、私たちの生活環境や公共サービスに直接影響を与える。具体的には、住民税は各都道府県や市区町村が課税し、地域ごとの税率や控除額が異なる。このため、住民税の計算方法や課税対象を理解することが大切だ。

住民税の構成

住民税は大きく分けて二つの部分がある。以下に示す。

- 普通税:各市区町村において、個人所得に基づいて結果として算出される。

- 均等割:住民税の一部で、所得に関係なく一律に課せられる金額。

課税の基準

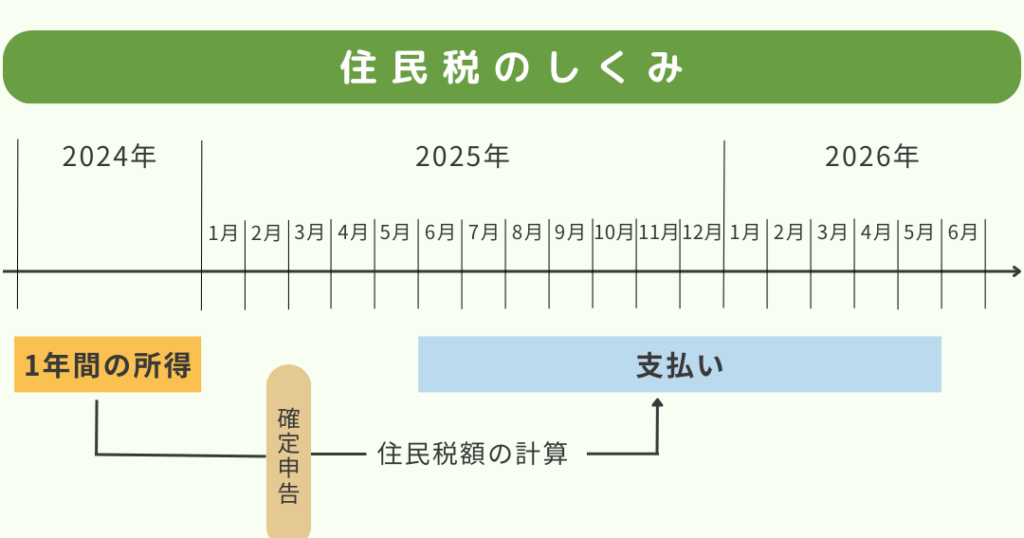

住民税は前年の1月から12月までの所得を基に算出される。給与所得者の場合、税額は給料の金額やその支給時期に依存する。具体的には、住民税は前年の所得に基づくため、実際に住民税が徴収されるのは次の年度になる。これにより、私たちの収入の変動がどのように税金に影響を与えるかを把握しやすい。

住民税の納付期日

住民税の納付は、通常、6月から始まり、翌年の3月まで続く。支払い方法には、一括納付や分割納付などがあり、住民税の負担を軽減するための選択肢が用意されている。納付のタイミングを調整することで、私たちにとっての経済的な影響を最小限に抑えることが可能だ。

住民税の計算方法

住民税の計算方法は、具体的な条件に基づいて決まるため、理解が必要です。特に、給与所得や非課税所得の取り扱いがポイントとなります。

給与所得に基づく計算

給与所得に基づく住民税の計算は、前年の所得から始まります。基本的には以下のようなステップで進めます。

- 前年の給与額を確認する。 総支給額から控除額を引くことで、課税対象額が明確になる。

- 課税所得金額を算出する。 様々な控除を計算し、課税所得を算出します。

- 税率を適用する。 所得金額に基づく税率を適用し、住民税額を出します。例えば、税率は都道府県や市区町村によって異なる場合があります。

この計算は、給与の支給時期も考慮する必要があり、正確な金額を把握することが重要です。

非課税所得に関する考慮事項

非課税所得は、住民税の計算に大きな影響を与えることがあります。具体的には以下の点が挙げられます。

- 非課税限度額の理解。 特定の所得や金額が非課税になる場合があり、基準を把握することは重要です。

- 控除対象所得の確認。 医療費控除や扶養控除など、対象となる控除を確認し、住民税に影響を与える可能性を理解します。

住民税と給料の関係

住民税は給料に密接に関連しており、その計算に影響を与える要素がいくつか存在します。特に、どの月の給料が影響するのかは、税金の把握において非常に重要です。

何月の給料が影響するのか

住民税は前年の所得に基づいて計算されるため、前年の所得が反映される最初の給料月が重要です。具体的には、通常は前年の1月から12月までの給与が対象になります。たとえば、2023年の住民税は2022年の給与に基づいて計算されるため、2022年6月以降の給与が特に重要です。納税額は、前年の6月に支給された給料が基準となるため、実際の税金はその後の期間において変動を見せます。

年間給与との関連性

年間給与の額は住民税の計算において決定的です。総支給額が税額に直接的な影響を及ぼします。具体的には、総額から各種控除を引いた後の金額が課税対象となります。このため、給与の増減が住民税にどのように影響するかを把握することは重要です。たとえば、ボーナスなどの変動給は年度を通じて税金負担に影響を与えます。また、昇給がある場合、その年度の住民税額にも反映されることが考えられます。

給料に影響を与える要因

給料は住民税に直接影響を与える重要な要因です。給与の変動、ボーナスの取り扱い、昇給や減給が、それぞれの課税額にどのように関連しているかを理解することが求められます。

ボーナスの扱い

ボーナスは住民税の計算において重要な役割を果たす。 具体的には、ボーナスも前年の所得として扱われ、課税対象となります。そのため、ボーナスの金額が増加すれば、納税額も相応に増加することがある。ボーナスの支給時期が住民税に影響を与えるため、計画的に受け取ることが賢明です。例として、夏と冬に支給されるボーナスについて考慮すると良いでしょう。

住民税の特例

住民税には特例措置が存在し、特定の条件を満たす場合に適用されることがある。これらの特例は、負担を軽減し、税制の公平性を促進することを目的としている。以下に、特例措置の種類と、それを受けるための条件について詳しく説明する。

特例措置の種類

住民税の特例措置には、以下のような種類がある:

- 非課税措置: 収入が一定額以下の世帯など、一定条件下で住民税が非課税となる。

- 減免措置: 特別な状況(例えば、障害者や高齢者)に該当する場合、住民税の一部が減免される。

- 所得控除: 所得が少ない場合に、基礎控除や特別控除が適用されることがある。

このように、特例にはさまざまな種類があり、適用基準は地域ごとに異なる。

特例を受けるための条件

特例を受けるには、次のような条件が必要となる:

- 収入要件: 特例を受けるためには、前年の所得が定められた基準以下である必要がある。

- 申請手続き: 特例を受けるためには、所定の書類を提出し、必要な手続きを行うことが求められる。

- 居住要件: 特例の多くは、特定の市区町村に居住していることが条件となる。

Conclusion

住民税は私たちの給与に密接に関連しておりその計算方法を理解することは非常に重要です。特に前年の所得がどのように影響を与えるのかを把握することで税金の負担を適切に管理できます。給与の変動やボーナスの取り扱いも税額に影響を与えるためこれらを計画的に考慮することが求められます。

また特例措置を活用することで私たちの負担を軽減できる可能性があるため条件を確認し必要な手続きを行うことも大切です。住民税についての理解を深めることで私たちの経済的な安定に繋がるでしょう。