給料が20万の手取りはいくらか気になったことはありませんか?私たちも同じ疑問を抱えていました。多くの人が給料の額面と手取りの違いに悩んでいます。特に、税金や社会保険料がどのように影響するのかを理解することは、生活設計において非常に重要です。

給料が20万の手取りの計算方法

給料が20万円の場合、手取り額は税金や社会保険料の影響を受ける。これらを理解することで、実際の可処分所得がどのようになるかを把握できる。

所得税の影響

所得税は、給料から差し引かれる重要な要素である。所得税は累進課税制度を採用しており、収入に応じて税率が上がる。例えば、年間収入が450万円未満の場合、税率は5%から20%の範囲で変動する。給料が20万円の場合、月収は240万円相当で、年間所得が270万円に達する。この場合、税額はおよそ6万円となることが一般的だ。

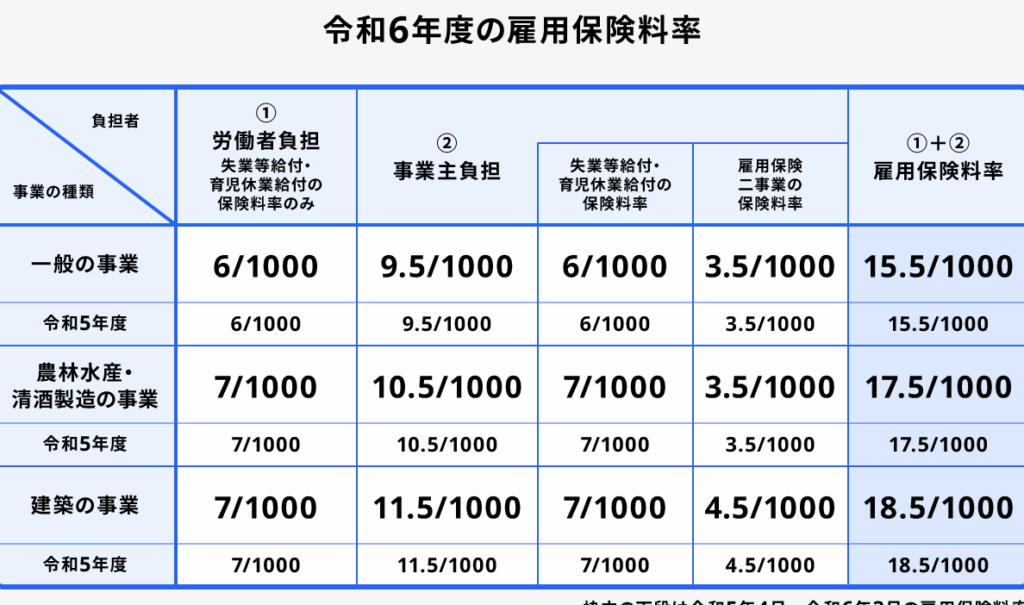

社会保険料の影響

社会保険料も手取りに影響を与える。社会保険料には健康保険、年金、失業保険が含まれ、それぞれに一定の割合で掛かってくる。通常、給料の約15%ほどが社会保険料として天引きされる。20万円の給料から見ると、約3万円が社会保険料に充てられることになる。こうした費用も確実に考慮し、計算に取り入れる必要がある。

手取りの具体例

給料が20万円の場合、手取り額は税金や社会保険料の影響を受ける。具体的な手取りの例を以下に示す。

独身の場合

独身の方では、給料20万円に対して以下のような手取り計算ができる。

- 所得税:年間270万円の収入に基づき、約6万円の税金がかかる。

- 社会保険料:給料の約15%が天引きされ、約3万円が該当する。

これらを考慮すると、手取り額は約11万円である。

家族がいる場合

家族がいる方の場合、手取り計算は少し異なる。家族扶養控除が適用されるため、所得税が軽減される。

- 所得税:年間270万円から扶養控除を考慮すると、税額は約4万5千円程度になる。

- 社会保険料:給料からの天引きは変わらず、約3万円。

手取りを増やすための方法

手取りを増やす方法は、主に副業と節税対策に分けられます。これらの戦略を活用することで、手取り額を効果的に増加させることが可能です。

副業のすすめ

副業は、手取りを増やすためのの有効な手段です。以下のポイントを考慮しましょう。

- スキルを活かす: 専門知識や趣味を活かした仕事を選ぶことで、追加の収入を得られる。

- オンラインプラットフォームの活用: クラウドソーシングやフリーランスのサイトで簡単に副収入を得る機会が増加している。

- 時間管理: 本業の影響を受けない範囲で、副業に取り組む計画を立てることで、ストレスを減らす。

副業は、収入の多様化を図る良い方法です。

節税対策

節税対策は、手取りを増やすために非常に重要です。具体的な方法には以下があります。

- 控除の利用: 所得控除や扶養控除を正しく利用し、課税対象額を減少させることができる。

- 経費の計上: 仕事に関する支出を経費として計上することで、税負担を軽減できる。

- 税制優遇商品への投資: 各種投資信託やiDeCoなどの税制優遇商品を利用し、将来的な資産形成を図る。

給料と生活費のバランス

給料が20万円の場合、生活費とのバランスを考えることが重要です。多くの人が生活費を管理し、適切な支出をする必要性を感じています。具体的な支出項目を把握することで、効率的な家計管理が可能となります。

生活費の平均

日本では、一般的な生活費の平均は約25万円から30万円です。この中には以下の項目が含まれます。

これらを合計すると、かかる生活費はおおよそ25万円から30万円になります。給料が20万円の場合、通常の生活費を賄うことが難しい可能性があります。

生活費削減のヒント

生活費を削減するための具体的な方法があります。次のポイントを参考にしてみてください。

Conclusion

給料が20万円の場合の手取り額は私たちの生活に大きな影響を与えます。税金や社会保険料を理解することで、より良い生活設計が可能になります。独身の場合の手取りが約11万円であることや、家族がいる場合の手取りが異なる点を考慮することは特に重要です。

また副業や節税対策を通じて手取りを増やす方法もあります。生活費とのバランスを考えながら、効率的な家計管理を行うことが私たちの経済的安定につながります。これらの知識を活用して、より充実した生活を目指しましょう。