年金の給料天引きについて、私たちは多くの疑問を抱いています。特に「年金 給料 天引き いくら」という問いは、私たちの生活にどれほど影響を与えるのか気になるところです。年金は将来の安心を支える重要な要素ですが、その金額や天引きの仕組みは意外と知られていないことが多いです。

年金の基本知識

年金制度は、私たちの将来の生活を支える重要な仕組みです。ここでは、年金の基本的な知識を整理します。

年金とは何か

年金は、私たちが老後に受け取る金銭を指します。私たちは働くことで年金保険料を支払い、後にその資金を受け取ります。主な目的は、定年後の生活を支援することです。私たちが年金を受け取れるのは、一定の条件を満たした場合であり、通常は65歳以上での受給が一般的です。

年金の種類

年金には主に三つの種類があります。

給料からの天引きの仕組み

給料からの天引きは、年金制度において重要な要素です。この仕組みにより、私たちの給与から自動的に年金保険料が差し引かれます。

天引きの意味

天引きとは、給料から自動的に特定の金額が差し引かれることを指します。年金制度では、労働者の給料から年金保険料が天引きされ、将来の年金受給のために積立てられます。この方法により、私たちは年金の支払いを忘れることなく、スムーズに保険料が納付されます。

天引きされる年金の種類

年金には、主に以下の二種類が天引きされることがあります。

- 国民年金: 全国民が加入し、基本的な年金給付を提供します。

- 厚生年金: 主に会社員や公務員が加入し、国民年金に上乗せされる形で提供される年金です。

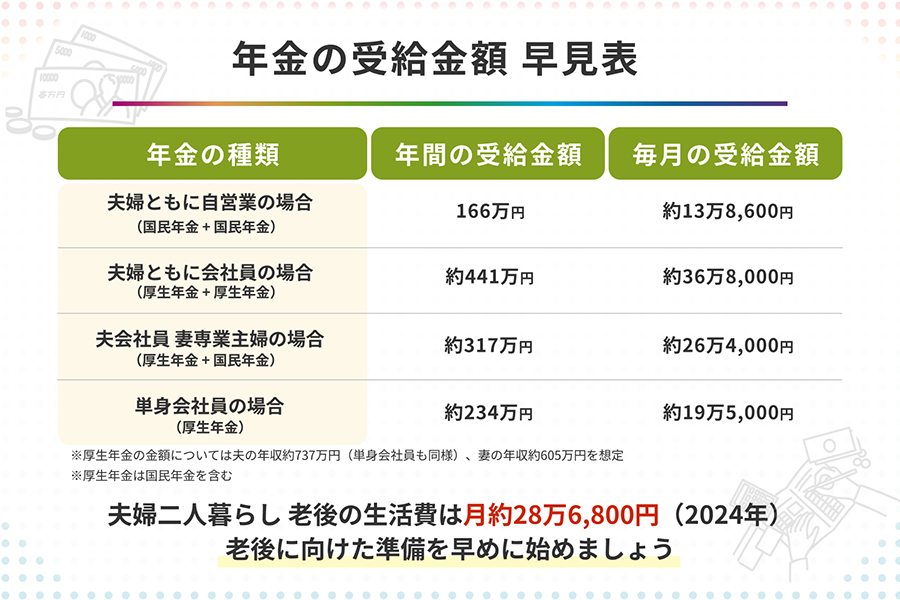

年金 天引きの具体例

年金の天引き額は、具体的な金額に基づいて決まっています。例えば、一般的な天引き額は、給与の一定割合であり、収入に応じて異なります。

一般的な天引き額

一般的な天引き額は、給与の約15%が年金保険料として差し引かれます。この割合は、国民年金や厚生年金とそれぞれによって異なる場合があります。以下のリストに、具体例を示します。

- 国民年金: 月額約16,610円

- 厚生年金: 給与の約9.15%(会社負担分を含む)

このように、天引き額は各自の収入に連動し、老後の生活資金として積み立てられます。

年齢や給与による変動

年齢や給与の変動によって、天引き額は変わります。例えば、若い従業員と定年近い従業員では、保険料の負担が異なります。具体的には、以下の要素で変動します。

- 年齢: 若年層の天引き額は安定しているが、年長者の額が高く設定されることが多い

- 給与: 給与が上がると、天引き額も必然的に増加し、年金受給額により良い影響を与える

年金制度の変更点

年金制度は時代とともに変化しています。最近の動向には、以下のような重要な法改正があります。

最近の法改正

これらの改正は、将来の年金制度をより安定させる目的で行われています。そのため、自分自身の年金設計を見直す機会と捉えられます。

影響と未来の見通し

年金制度の変更は、私たちの生活に大きな影響を与えます。例えば、年金受給開始年齢の引き上げは、以下の点で重要です。

年金 給料 天引きのメリットとデメリット

メリット

- 自動的な貯蓄: 給料からの天引きは、私たちが意識することなく年金を積み立てる仕組みです。これにより、浪費を防ぎ、定期的に資金を温存できます。

- 忘れずに納付: 天引きによって年金保険料の支払いを忘れるリスクが減ります。これにより、年金の受給資格を維持できます。

- 計画的な資金管理: 定期的な天引きによって、将来の年金額が予測しやすくなります。私たちのライフスタイルに応じた金額を計画できるため、安心感が得られます。

デメリット

- 所得の減少感: 給料から天引きされた金額により、手取り額が減ることで生活費に影響を及ぼすことがあります。特に、若い社員や初任給の従業員には負担が感じられることがあります。

- 流動性の制約: 天引きされた年金保険料は、将来まで使えないため、急な出費に対する柔軟性が失われる場合があります。私たちが必要なときに資金を使えない状況に陥ることがあります。

- 情報の複雑さ: 年金制度についての知識が不足していると、天引きの額やその影響についての理解が難しくなることがあります。特に、制度の変更に伴う影響を把握するには努力が必要です。

Conclusion

年金の給料天引きについて理解を深めることは私たちの将来にとって非常に重要です。天引きによる自動的な貯蓄は、老後の生活を支えるための基盤を築く手助けとなります。私たちが年金制度をしっかりと把握し、天引き額やその影響を理解することで、より計画的な資金管理が可能になります。

また最近の法改正や制度の変化にも注目し、これからの年金制度の安定性を見据えた行動が求められます。年金についての知識を深めることで、未来に向けて安心した生活を実現していきましょう。