私たちが家を買ったり、車を購入したりする際に考えるのが「ローン」です。しかし、ローンを組む際に重要なのは、**給料の何倍まで借りられるのか**ということです。この数字は、安心して返済できるかどうかを決定する大きな要因となります。私たちの給料に対して適切なローンの額を知ることで、無理のない生活を送る手助けになります。

ローンと給料の関係

ローンを組む際、給料との関係は非常に重要です。適切なローン額を判断するには、給料の何倍まで借りられるのかを理解する必要があります。

ローンの基本理解

ローンは、通常、金利と返済期間を持つ契約です。重要な点として、私たちの給料に基づく借入限度額があります。一般的に、年収の約4〜6倍が借入基準とされています。この範囲を超えると、返済が困難になる可能性が高まります。

例を挙げると、年収400万円の場合、借入額は最大で2400万円から3200万円まで認められます。これにより、無理なく返済できる額を把握できます。

給料の算出方法

給料の算出方法は、基本給や手当てを含む総支給額から考えます。具体的には、以下の要素が関係します:

- 基本給

- 各種手当(交通費、残業代など)

- ボーナス

給料の何倍が適切か

一般的に、ローンを考える際、給料との関係が不可欠です。適切な借入額を理解することで、無理のない返済が可能になります。

借入可能額の計算

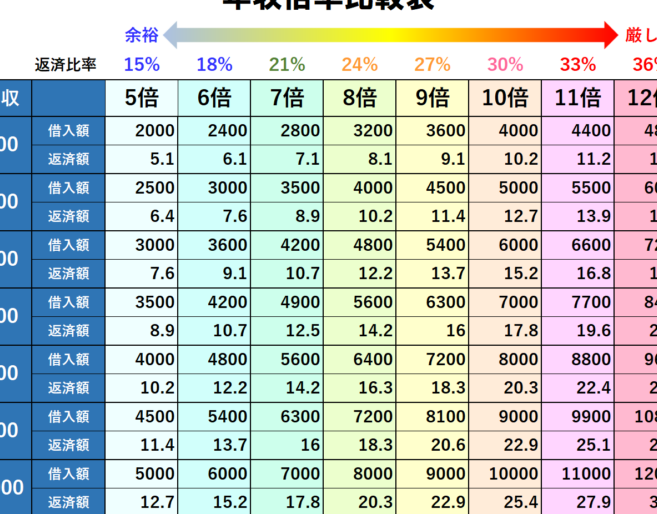

借入可能額は、年収に基づいて計算されます。通常、年収の4〜6倍が目安です。これを具体的に見てみましょう。

- 年収400万円の場合、最大借入額は2400万円から3200万円です。

- 年収600万円の場合、最大借入額は3600万円から4800万円です。

この計算により、自分に合った無理のないローンを把握できます。加えて、手当やボーナスも考慮に入れ、総収入を明確にすることが大切です。

収入に対する適正比率

適正比率は、月々の返済額を収入の一定割合に制限します。専門家は、月々の返済が手取り収入の25%以内であることを推奨しています。具体的には以下の通りです。

- 月収25万円の場合、月々の返済は6万2500円まで。

- 月収30万円の場合、月々の返済は7万5000円まで。

ローン申請時の注意点

ローンを申請する際の重要なポイントは返済能力や諸費用の考慮です。適切な判断を行うことで、後々のトラブルを防げます。

返済能力の評価

返済能力の評価は借入額を決定する重要な基準です。返済額が給料の25%以内であることが推奨されており、これにより安定した返済が可能になります。具体的には、月収が30万円の場合、月々の返済額は7万5000円が限度です。また、金融機関は年収の4~6倍を基準にしているため、年収が400万円の場合、2400万円から3200万円の範囲で借入が認められます。

諸費用の考慮

ローンには返済額だけでなく、諸費用の考慮も必要です。一般的な諸費用には以下が含まれます。

- 契約手数料

- 事務手数料

- 保険料

- 登記費用

事例紹介

実際の借入状況を理解することは、ローン申請時の判断に役立ちます。以下のケースを見て、具体的な借入額や返済額を考慮しましょう。

実際の借入例

-

年収400万円の場合:

- 借入可能額は2400万円から3200万円。

- 月々の返済は6万2500円から8万5000円程度になる。

-

年収600万円の場合:

- 借入可能額は3600万円から4800万円。

- 月々の返済は7万5000円から10万円程度になる。

これらの数字は、返済能力や生活費を考えた上で設定されています。

成功と失敗のケーススタディ

成功したケースでは、専門家に相談し、月々の返済が手取り収入の25%以内に収まるようなローンを組んだ例が見られます。この場合、年収500万円で借入額が3000万円であったため、月々の返済は約7万5000円になり、無理なく返済できました。

結論

ローンを考える際に給料の何倍まで借りられるかは非常に重要なポイントです。私たちはこの基準を理解することで無理のない返済計画を立てることができます。年収に応じた借入可能額を把握し月々の返済が手取り収入の25%以内に収まるように心掛けることが大切です。

さらにローン申請時には返済能力や諸費用を考慮することで、後々のトラブルを避けることができます。適切な判断を行うことで安心してローンを利用し、夢の実現に向けて一歩踏み出しましょう。