私たちの生活において、貯金は非常に重要な要素です。しかし、具体的に貯金は給料の何ヶ月分が理想なのか、考えたことはありますか?多くの人がこの質問に対して明確な答えを持っていないのが現実です。貯金の目安を知ることで、経済的な安心感を得ることができます。

貯金の重要性

貯金は経済的な安定をもたらす基盤です。予期しない支出や緊急の事態に備えて、必要な資金を確保することが可能です。多くの場合、実際にどのくらい貯金が必要なのか、具体的な数字を知っている人は少ないです。

例えば、一般的には給料の3ヶ月分の貯金が目安と言われています。この金額は、失業や病気などの不測の事態が起きた際の安心感を提供します。実際、専門家は3〜6ヶ月の生活費を貯蓄しておくことを推奨しています。

また、貯金の利点はそれだけではありません。強い貯金額は、クレジットカードの負債を減らし、経済的な自由を確保する手段にもなります。私たちは、貯金を通じて投資やその他の成長機会も増やせると考えています。

さらに、貯金の重要性は、物価の上昇や将来の不安に対処するためにも不可欠です。生活費が増加する中で、安定した財政状態を保持するためにはプランニングが必須です。私たちは、貯金の優先順位を高めることで、生活全般における安心感が得られると感じます。

給料の何ヶ月分とは

給料の何ヶ月分とは、生活費を安定的にまかなえるために必要な貯金額の目安を示す指標です。一般的には、給料の3ヶ月分が推奨されており、これは緊急事態への備えや将来の不安を軽減するための貯蓄として位置付けられています。

定義と基準

定義として、給料の何ヶ月分は生活費に応じた貯金額の基準を示します。以下はその基本的な基準です。

- 3ヶ月分: 一般的な推奨額

- 6ヶ月分: 経済的に安定した状態を求める場合

- 1年分: 自営業や不安定な雇用状況の人々に適する場合

私たちのライフスタイルや支出パターンに応じて、これらの基準を参考にすることが重要です。具体的には、生活費のサステナビリティを考慮し、貯金計画を策定する必要があります。

国際的な比較

国際的に見ると、貯金額の基準は国によって異なります。以下に具体的な国別の基準を示します。

| 国 | 推奨貯金額 |

|---|---|

| 日本 | 給料の3ヶ月分 |

| アメリカ | 給料の6ヶ月分 |

| ドイツ | 給料の3〜6ヶ月分 |

| フランス | 給料の5ヶ月分 |

貯金額を決める要因

貯金額を決める際には、いくつかの重要な要因が関与します。そのため、私たちはこれらを理解し、計画することが重要です。

生活費の考慮

生活費は貯金計画の中心です。私たちの生活スタイルによって、必要な金額は異なります。一般的には、以下の項目が考慮されます。

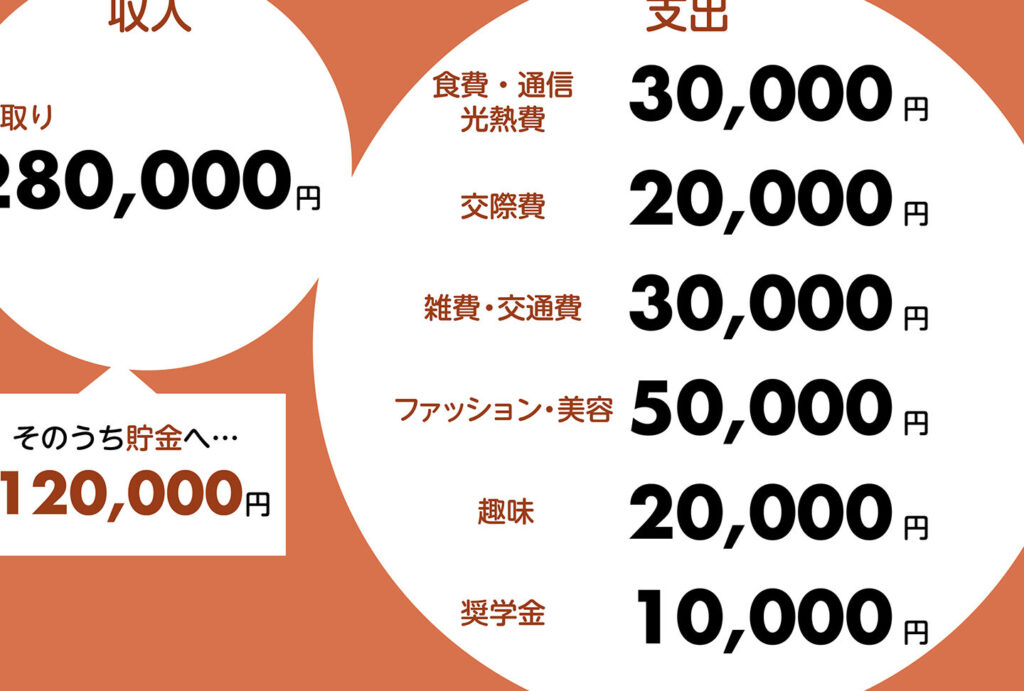

このリストをもとに、月々の支出を計算し、理想的な貯金額を設定します。例えば、生活費が月30万円の場合、倍の60万円を貯金しておく助けになります。

予想外の支出

予期しない出費は、貯金計画に大きな影響を与える可能性があります。急な修理や医療費の支払いなど、これらの支出には柔軟性が求められます。以下のような事項が想定されます。

実際の貯金額の目安

貯金額を設定するには、一般的な推奨額を理解しておくことが重要です。最も一般的に推奨される貯金額は、給料の3ヶ月分です。この基準は、多くの専門家によって支持されていますが、個々の生活状況や経済的な安定度に応じて変わることもあります。

一般的な推奨額

多くの人は、給料の3〜6ヶ月分の貯金を理想と考えています。具体的には次のような指標があります:

- 3ヶ月分: 予期しない支出に対する基本的なセーフティネット。

- 6ヶ月分: 経済的に安定した状態を維持するための余裕。

- 1年分: 特に自営業や不安定な雇用に従事している人々向け。

これらは個々のリスク許容度や経済的背景によって、適宜調整が必要です。生活費が高い地域では、この推奨額をさらに増やすことが賢明です。

年齢別の貯金計画

年齢によって貯金計画は異なるため、各年代における貯金目標は以下の通りです:

- 20代: 初期の貯金を構築するための基礎を築く時期です。この段階では給料の1ヶ月分から始めるのが理想とされます。

- 30代: 要件が増え、家族を持つ場合も多いです。このため、給料の3〜6ヶ月分の貯金が適当です。

- 40代以上: 将来のリタイアメントを見据え、給料の6ヶ月〜1年分の資金を目指すべきです。

貯金を増やす方法

貯金を増やすためにはいくつかの実用的な方法が存在します。私たちはその中でも特に効果的な方法を以下に示します。

予算管理

予算管理は貯金を増やす土台です。家計の見直しを行い、収入と支出を把握することが重要です。毎月の固定費をリストアップすることで、無駄な支出を見つける助けになります。以下の項目を考慮して、月々の支出を計算しましょう。

- 家賃

- 食費

- 公共料金

- 交通費

- 娯楽費

- 医療費

予算を立てた後は、所定の金額を貯金に回すことが効果的です。例えば、全体の収入の10%を貯金に設定することで、計画的な貯金が可能になります。予算管理を通じて無駄な出費を削減すれば、貯金を増やせる機会が広がります。

自動貯金の活用

自動貯金サービスを活用することで、手間をかけずに貯金を増やせます。月の初めに貯金口座に設定した金額を自動的に振り込むことができます。これにより、貯金する習慣が自然に身につくのです。以下の方法で自動貯金を始めましょう。

- 銀行の自動振込サービスを利用

- 定期預金を設定

- 給与振込口座を貯金用に分口座設定

Conclusion

私たちの経済的安定を確保するためには貯金が欠かせません。給料の何ヶ月分の貯金が理想かを理解することで、計画的に資金を積み立てることが可能になります。生活費や将来の不安を考慮しながら、適切な貯金額を設定することが大切です。

年齢やライフスタイルに応じた貯金計画を立てることで、より安心した生活を送ることができます。私たち全員が自分に合った貯金方法を見つけ、経済的自由を手に入れることを目指しましょう。