住宅ローンを考えるとき、私たちが最初に気になるのは「給料の何パーセントをローンに充てるべきか」ということです。家を買うという一大決心には、金銭面での計画が欠かせません。特に、月々の返済額が自分たちの生活に与える影響は大きいですから、慎重に判断したいところです。

住宅ローンの基礎知識

住宅ローンは、家を購入する際に多くの人が利用する重要な手段です。具体的には、住宅ローンは購入価格の数割を賄うため、給料の何パーセントを返済に充てるかが大切です。これにより、無理のない返済プランを立てられます。

住宅ローンには固定金利と変動金利があります。固定金利では、借入期間中、金利が一定で安定した返済が可能です。一方で、変動金利では市場の金利に応じて変動するため、将来的に返済額が変わるリスクがあります。このため、各自の経済状況やライフプランに合わせた選択が求められます。

返済額の計算に影響を与える要素もあります。例えば、借入金額や返済期間、金利などが該当します。一般的には、月々の返済額は月収の25%程度に抑えるべきと言われていますが、各家庭の状況によって異なります。

給料の何パーセントを住宅ローンに充てるべきか

適切な住宅ローンの返済額は、生活にも大きな影響を与えます。住宅ローンに充てる給料のパーセンテージを考えることは、家計全体の管理に直結します。以下に、一般的な目安と家計の状況による変化について詳しく見ていきます。

一般的な目安

一般的には、月々の住宅ローン返済額は月収の25%程度が推奨されています。この割合により、家計に無理なく返済が可能です。以下が一般的な目安です:

- 月収が30万円の場合:住宅ローン返済額は7万5千円。

- 月収が40万円の場合:住宅ローン返済額は10万円。

- 月収が50万円の場合:住宅ローン返済額は12万5千円。

ただし、これらの数値はあくまで参考値です。地域や物件の特性によっても適正な割合は異なるため、詳細な計画が必要です。

家計の状況による変化

家計の状況によって、住宅ローンに充てるべき給料の割合は変動します。特に以下の要因が影響を与えます:

- 他のローンの存在:他の借入金が多い場合、返済割合を下げる必要があります。

- 家族構成の変化:子供が生まれるなどの生活環境の変化も考慮に入れます。

- 収入の安定性:収入が不安定な場合、リスクを避けるため低い充当率が望ましいです。

住宅ローンの種類と特徴

住宅ローンには主に固定金利型と変動金利型の二種類が存在し、それぞれ異なる特徴と利点があります。具体的な選択肢は、私たちのライフスタイルや経済状況に大きな影響を与えるため、じっくり考える必要があります。

固定金利型住宅ローン

固定金利型住宅ローンは、借入時の金利が返済期間中ずっと固定されるタイプです。「金利が変わらないため、返済額の計画が立てやすい」ことが最大のメリットです。また、予想外の金利上昇の心配がなく、経済的な安心感を持てます。しかし、デメリットもあります。例えば、金利が下がった場合、支払う金利が高止まりする可能性があります。さらに、契約内容によっては、中途解約時に違約金が発生することもあります。

変動金利型住宅ローン

変動金利型住宅ローンは、金利が市場の動向に連動して定期的に見直される形式です。このタイプの「利点は、最初の金利が固定金利よりも低く設定されることが一般的」で、短期的には返済負担が軽減されます。しかし、金利が上昇すると、返済額が増えるリスクも伴います。多数の家庭が選択肢としてこのローンを検討する理由は、初期コストが低いことによる資金の余裕ですが、一方で将来的な返済計画には注意が必要です。

住宅ローン申請時の注意点

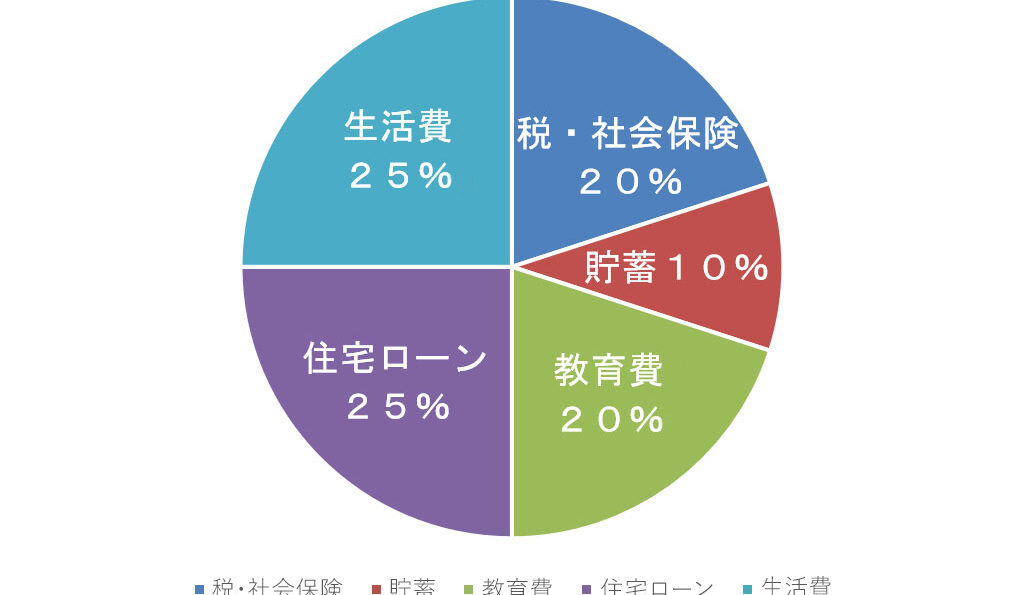

住宅ローンを申請する際、いくつかの重要な注意点があります。まず、借入額の設定です。**現実的な返済プランを立てるために、生活費を考慮した借入額を設定することが重要です。**生活費の目安として、月収の30%を超えないようにすることが推奨されます。こうすることで、月々の支払いに対する負担が軽減されます。

次に、金利の選択肢があります。**固定金利と変動金利の特性を理解することが欠かせません。**固定金利型は、返済期間中の金利が固定されるため、支出が予測しやすいです。一方、変動金利型は市場の状況に影響されるため、将来的な金利上昇に注意が必要です。選択肢をよく考えながら、最適な金利タイプを選ぶことが大切です。

さらに、信用情報の確認も不可欠です。**自分たちの信用スコアを把握し、それに基づいたローン申請を行うことで、より有利な条件での借入が可能になることがあります。**信用情報が良好であれば、低金利での借入が期待できます。

他にも、返済期間の選定が影響します。**短期間での返済を選ぶほど、月々の返済額は高くなるが、トータルの利息は少なくなります。**長期間の返済は、月々の負担を軽減しますが、支払う利息が増加します。これらをしっかりと考慮することが求められます。

また、必要書類の準備も忘れずに行いましょう。**本人確認書類や収入証明、住民票などの必要書類を事前に揃えておくことで、申請がスムーズに進みます。**特に、保険や税務関連の書類も必要となる場合があります。

給料から住宅ローン返済に充てる割合の実例

住宅ローンの返済に充てる給料の割合は家庭によって異なりますが、一般的なガイドラインがあります。具体的には、月収の25%程度が適正とされています。この割合を考慮することで、生活費とのバランスを保つことが大切です。

例えば、月収30万円の場合は、7万5千円が住宅ローンの返済に充てる金額です。同様に、月収40万円なら10万円、50万円なら12万5千円になります。このように、具体的な数値を把握することで、住宅ローンの返済計画が立てやすくなります。ただ、地域や物件の特性を加味しなければならないことも忘れてはいけません。

また、生活費が大きく影響するため、他のローンや家族構成にも注意が必要です。たとえば、子供の教育費が増えてくると、住宅ローンに充てられる割合を見直す必要があるかもしれません。エクスパートによれば、生活費は月収の30%以下に抑えるのが理想です。

この割合が適正であるためには、献身的なカシュフロー管理が求められます。収入が安定している場合は、少し高めの割合を選ぶことも可能ですが、変動収入の場合は余裕を持った返済計画が重要です。適切な金利の選択とともに、返済期間についても十分に考慮することが肝要です。

Conclusion

住宅ローンにおける給料の割合を考えることは家計管理において非常に重要です。月収の25%程度を目安にすることで、生活費とのバランスを取りながら安心して返済を続けられます。

私たちのライフスタイルや将来の計画に応じて、適切な割合を見極めることが求められます。特に家族構成や収入の変動に配慮し、柔軟な返済プランを立てることが成功の鍵です。住宅ローンは長期的な投資ですから、慎重に判断し、最適な選択をすることが大切です。