退職金は私たちのキャリアの終わりに向けた大切な資産です。では、退職金は給料の何か月分に相当するのでしょうか? これは多くの人が気になるポイントです。退職金の計算方法やその背景を理解することで、私たちは将来の生活設計をより明確に描けます。

退職金の仕組み

退職金は、私たちが退職する際に受け取る大切な資産です。このセクションでは、退職金の定義とその計算方法について詳しく触れます。

退職金とは

退職金は、勤務年数や職位などに基づいて計算される、従業員に対する報酬の一部です。一般的には以下の要素が考慮されます。

- 勤続年数

- 基本給

- 賞与や手当

企業によっては、退職金制度の内容が異なるため、私たちが受け取る金額も変動します。退職金は、退職した後の生活を支えるための重要な資源です。

退職金の計算方法

退職金の計算方法は、企業や契約により異なりますが、一般的な計算式は次の通りです。

- 基本給の決定: 退職時の基本給を確認する。

- 勤続年数の確認: 勤務年数に基づく加算を考慮する。

- 計算式の適用: 例えば、退職金 = 基本給 × 勤続年数 × 係数。

給料との関連性

退職金は給料に密接に関連している。退職金の額は、基本的に勤務年数や職務に応じた給料に基づいて算出される。このため、給料の変動やボーナスの支給が退職金に与える影響は大きい。さらに、退職金は給料の何か月分に相当するかを理解することが、将来の生活設計に役立つ。

給料の定義

給料とは、従業員が労働に対して受け取る対価のことを指す。通常、基本給と各種手当が含まれ、年次や業務の内容によって変動する。特に、業績によるインセンティブやボーナスが加わる場合もある。これらは、従業員の貢献度や市場価値に基づいて決まる。

給料と退職金の関係

退職金は、給料に基づいて計算されるため、給料が高いほど退職金も高額になる傾向がある。具体的には、以下の要素が影響を与える:

- 勤続年数:勤務が長いほど退職金も増加する。

- 職位:上級職に就くほど、一般的に給料が高く、退職金も増える。

- 基本給:退職時の基本給が基準となり、退職金が計算される。

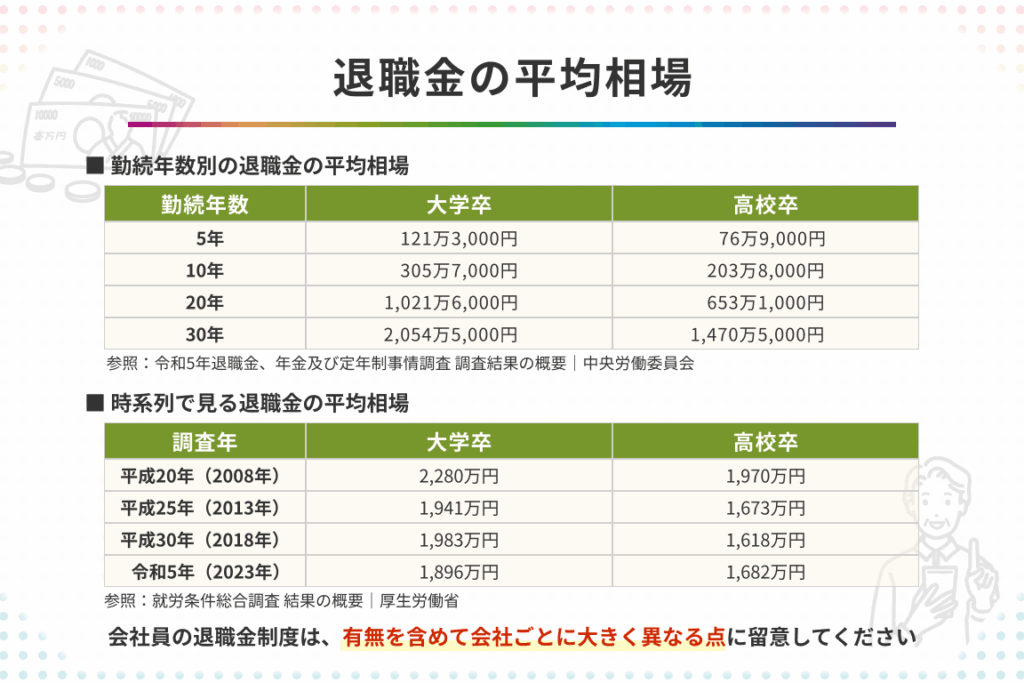

退職金の相場

退職金の相場は、企業や業界によって異なる。しかし、一般的な傾向を理解することで、自分の将来に対する計画を立てやすくなる。

一般的な退職金の基準

一般的に、退職金は勤務年数や職位に応じて支給される。以下に、国内の平均的な退職金の基準を示す。

| 勤続年数 | 退職金の目安(月給の何か月分) |

|---|---|

| 5年 | 1.5〜2.5か月分 |

| 10年 | 3〜5か月分 |

| 20年 | 5〜10か月分 |

| 30年 | 10〜15か月分 |

このように、勤続年数が増えるほど退職金も増加する傾向がある。さらに、業績が良い場合や企業の利益が出ている場合、退職金が増加することもある。

業界別の退職金の差

業界によって、退職金の額には大きな差がある。例えば、金融業界やIT業界では、一般的に高い退職金が支給されることが多い。以下は、業界別の退職金の違いを示す。

| 業界 | 退職金の目安(月給の何か月分) |

|---|---|

| 金融 | 10〜20か月分 |

| IT | 8〜15か月分 |

| 製造業 | 5〜10か月分 |

| サービス業 | 3〜7か月分 |

退職金のメリットとデメリット

退職金には多くのメリットとデメリットが存在し、それぞれが将来の計画に影響を与える。具体的に見ていこう。

メリット

退職金には、以下のようなメリットがある。

- 長期的な経済的安定: 退職金は、転職や定年後の生活を支える資金となるため、経済的な安心感を提供する。

- 企業の福利厚生: 良好な退職金制度は、企業の魅力を高め、優秀な人材を引きつけることに寄与する。

- 税制上の優遇: 一定の条件を満たす場合、退職金には税制上の優遇措置が適用されることがある。これは受け取る金額を増加させる要因となる。

デメリット

- 制度の不透明性: 企業ごとに退職金の制度や計算方法が異なり、自分の受け取る金額を正確に把握するのが難しい場合がある。

- 急激な変更のリスク: 企業の業績悪化や経済環境の変化により、退職金制度が見直されることがある。これにより、予想外の金額になる可能性がある。

- 受け取りの時期: 退職金は通常、退職後に一時金として支給されるため、それまでの経済計画が必要になる。特に、年金とのバランスを考える必要がある。

退職金の受け取り方

退職金の受け取り方には、主に一時金と年金の2つの形式があります。それぞれの特徴を理解することで、将来の計画が立てやすくなります。

一時金と年金

退職金の形式として最も一般的なものは一時金です。 一時金は、退職時に一度に支給される金額で、多くの人にとって大きな資金源となります。この方式の利点は、すぐに利用できるため、住宅購入や投資に使える点です。

一方、年金形式も選択肢として提供されています。 退職後、月々または年々一定額を受け取る形で、生活の安定を図ることが可能です。年金は、長期的な収入として機能するため、計画的な支出ができるメリットがあります。どちらを選ぶかは、個々のライフプランに依存します。

税金の取り扱い

退職金の税金については、特別な取り扱いがあります。退職金は、「退職所得」として課税されるため、通常の所得税とは異なるルールが適用されます。 具体的には、退職所得控除が適用されるため、税負担が軽減される場合があります。

結論

退職金は私たちの将来にとって重要な資産でありその計算方法や影響を理解することは欠かせません。給料の何か月分に相当するかを知ることで退職後の生活設計がより明確になります。

企業や業界によって異なる退職金の相場を把握し自分たちの状況に合った計画を立てることが大切です。受け取り方や税金の取り扱いについても考慮しながら自分たちのライフプランに最適な選択をすることで将来の経済的安定を図れるでしょう。退職金を賢く活用し充実したセカンドライフを迎えたいものです。