給料を受け取るとき、私たちが気になるのは税金がどれくらい引かれるのかということです。手元に残るお金がどのくらいなのか、計算するのは難しいですよね。税金の仕組みや控除の種類を理解することで、もっと賢くお金を管理できるようになります。

給料の基本

給料は仕事の対価として支払われますが、実際に手元に残る金額は税金や各種控除によって変動します。給料の理解を深め、賢いお金の管理を目指しましょう。

給料の構成要素

給料は主に基本給と各種手当から成り立っています。基本給は契約に基づく基本的な報酬を示します。一方、以下の手当も加味されることがあります。

- 職務手当:特定の職務に対する追加報酬。

- 残業手当:残業時間に応じた追加支払い。

- 交通費:通勤にかかる費用を補填するための手当。

このように、給料は単なる数字ではなく、さまざまな要素が影響を与えます。我々は給料の全体像を把握することで、正しい計画を立てられます。

課税対象となる金額

課税対象額は給料から控除後に計算されます。基本的には、給料全額から以下のような控除が引かれます。

- 社会保険料:健康保険や年金保険などの基本的な社会保障費用。

- 所得税:総所得に基づいて変動し、税率は累進課税制度に従います。

日本の税制度

日本の税制度は多岐にわたります。給料から引かれる主な税金には所得税と住民税があります。これらの税金の仕組みや特徴を理解することで、給与の実際の額面を把握できます。

所得税の仕組み

所得税は、個人の年間所得に基づいて課税されます。この税率は累進課税制を採用しており、所得が増えるほど税率も高くなります。具体的には、課税所得に応じた税率は次のようになります。

| 課税所得(万円) | 税率(%) |

|---|---|

| 195万円以下 | 5 |

| 195万円超〜330万円 | 10 |

| 330万円超〜695万円 | 20 |

| 695万円超〜900万円 | 23 |

| 900万円超〜1,800万円 | 33 |

| 1,800万円超 | 40 |

また、控除項目には基礎控除や配偶者控除があります。このように控除を適用することで、課税対象額が減少し、実際に負担する税金が軽減されることが期待できます。

住民税の特徴

住民税は、居住地に基づいて徴収される税金で、主に地方自治体に納めます。住民税は、均等割と所得割の2つの部分で構成されています。具体的には、以下のような特徴があります。

- 均等割:所得に関係なく、定額で税金がかかります。例えば、東京都では年間4,000円が一般的です。

- 所得割:所得に応じて課税される部分で、所得税の税率と比較して一律なため、計算が簡単です。税率は一般的に10%であり、住民税を支払う際はこの点も考慮する必要があります。

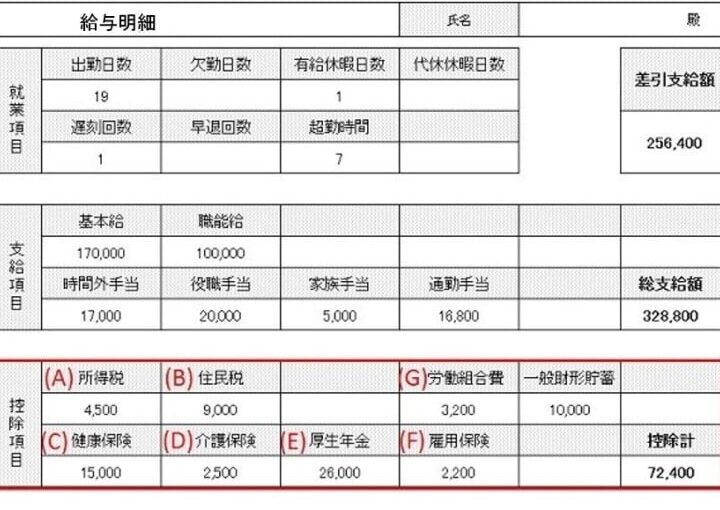

給料から引かれる税金

給料から引かれる税金について理解すると、手元に残る金額の把握が容易になる。以下に、主な税金の計算方法を詳しく見ていこう。

所得税の計算方法

所得税は、個人の年間所得に基づいて計算される。日本では、所得税は累進課税制が適用され、所得が増えると税率も高くなる。具体的には以下の税率が適用される。

| 所得金額範囲 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超~330万円 | 10% |

| 330万円超~695万円 | 20% |

| 695万円超~900万円 | 23% |

| 900万円超~1,800万円 | 33% |

| 1,800万円超 | 40% |

控除には、基礎控除や配偶者控除、扶養控除などがあり、これらを利用することで課税所得が減少する。たとえば、基礎控除は48万円となっているため、課税額はこの金額を差し引いた後の所得に対して計算される。

住民税の計算方法

住民税は、居住地に基づいて徴収され、主に均等割と所得割で構成される。均等割は固定額で、所得割は課税所得に応じた税率が適用される。具体的な例を挙げると、住民税の税率は以下の通りだ。

| 一般的な税率 | 税率 |

|---|---|

| 均等割 | 約5000円 |

| 所得割(標準税率) | 10% |

住民税は、前年の所得に基づいて計算されるため、収入が変動することで税額も変わる。また、各地方自治体によって微妙に異なる部分もあるため、自分の地域の税率を確認することが重要だ。

社会保険料の影響

社会保険料は、健康保険や厚生年金保険などに基づいて計算され、給与から自動的に控除される。具体的には、健康保険料は報酬に対して約9.15%、厚生年金保険料は18.3%が適用される。これらは雇用者と被雇用者で折半されることも考慮する必要がある。

給料に対する税金の影響

給料から引かれる税金は、手取り額に直接影響を与える。税金の負担を理解することが、賢いお金の管理につながる。以下に、給料に対する税金の影響を詳細に見ていく。

手取り額の変化

手取り額は、給料から控除された後の実際に手元に残る金額である。税金の引かれ方によって、手取り額は大きく変動する。一般的に、次の要因が手取り額に影響を及ぼす。

- 所得税: 累進課税制により税率が5%から40%の範囲で変わるため、所得が高いほど多くが控除される。

- 住民税: 住民税は前年度の所得に基づき、通常は均等割が約5000円、所得割が約10%で計算される。

- 社会保険料: 健康保険料は約9.15%、厚生年金保険料は18.3%で、両者は雇用者と折半される。

これらの控除がすべて加わることで、手取り額は簡単には予想できない。

生活に与える影響

税金が手取り額に与える影響は、私たちの生活にとって重要である。手取り額が少ないことで、生活の質が低下する可能性がある。特に、以下の点が日常生活に影響する。

- 貯蓄の減少: 手取り額が減ると、毎月の貯蓄額が少なくなる。計画的な貯蓄が難しくなる。

- 消費の制限: 手取り額がわずかであれば、趣味や娯楽に使えるお金が限られる。生活豊かさが失われる。

- 負担感の上昇: 高い税負担により、日々の生活費や突発的な出費に対するストレスが増大する。

結論

給料から引かれる税金や社会保険料について理解することは私たちの生活において非常に重要です。これにより手取り額がどのように変動するのかを把握でき、賢いお金の管理が可能になります。

税金の負担を理解することで、将来の計画や貯蓄の戦略を立てやすくなります。私たちは税金の仕組みを知り、控除を上手に活用することで、より良い生活を送ることができるでしょう。

最終的には、自分自身の収入や支出を見直し、税金に対する意識を高めることが大切です。これが私たちの経済的な安定につながるのです。