年末調整は、私たちにとって毎年恒例の重要な手続きです。特に年末調整 給料計算 何ヶ月分の理解は、正確な税金の計算に欠かせません。年末調整を通じて、私たちは過不足のない税金を納めることができ、結果的に還付を受けることも可能です。

年末調整の基本

年末調整とは、私たちが年間の所得税を正確に計算し、過不足を調整するための手続きです。このプロセスは毎年行われ、特に給料計算に関連しています。具体的には、給与の支払いが何ヶ月分になるのかを理解することが重要です。

年末調整とは

年末調整は、会社が従業員の所得税を年間で清算する手続きです。この手続きは、主に以下の要素を含みます。

- 従業員が支払った税金の確認

- 所得の調整

- 扶養控除や社会保険料の控除の適用

この調整により、所得税の過剰または不足納付を解消します。具体的には、年末に行われるため、年間の総支給額を基に計算が行われます。私たちが受け取る給与から税金が正確に引かれることで、過不足のない納税が可能になるのです。

年末調整の目的

年末調整の目的は、私たちが正確な税額を納めることによって、過剰に納めた税金が還付されることにあります。主な目的は以下の通りです。

- 税金の適正化

- 還付金の受け取り

- 確定申告の手間を軽減

給料計算の重要性

給料計算は税務管理の根幹を成す重要なプロセスです。正確な給与額を算出することは、従業員の生活を支える基本です。適切な給料計算がないと、税金の過不足が発生し、金銭的な影響があります。

給料計算の概要

給料計算には多くの要素が関与します。残業手当や各種手当、社会保険料の控除など、計算すべき項目が多岐にわたります。このため、正確な数字を把握することは極めて重要です。加えて、法定福利費の適正な計算も求められます。

- 従業員基本給の算出

- 各種手当の適用

- 社会保険料の控除

- 所得税の計算

これらを正しく行うことで、給与明細が信頼できるものになるのです。

年末調整との関係

年末調整は、給料計算の結果を基に行われる重要なプロセスです。この調整で、前年の税務処理が清算されます。過剰に納めた税金が返金されることがあり、これは従業員にとって大きなメリットです。

また、年末調整は、次のような要素を考慮に入れます。

- 所得税の確認

- 扶養控除の適用

- 社会保険料の見直し

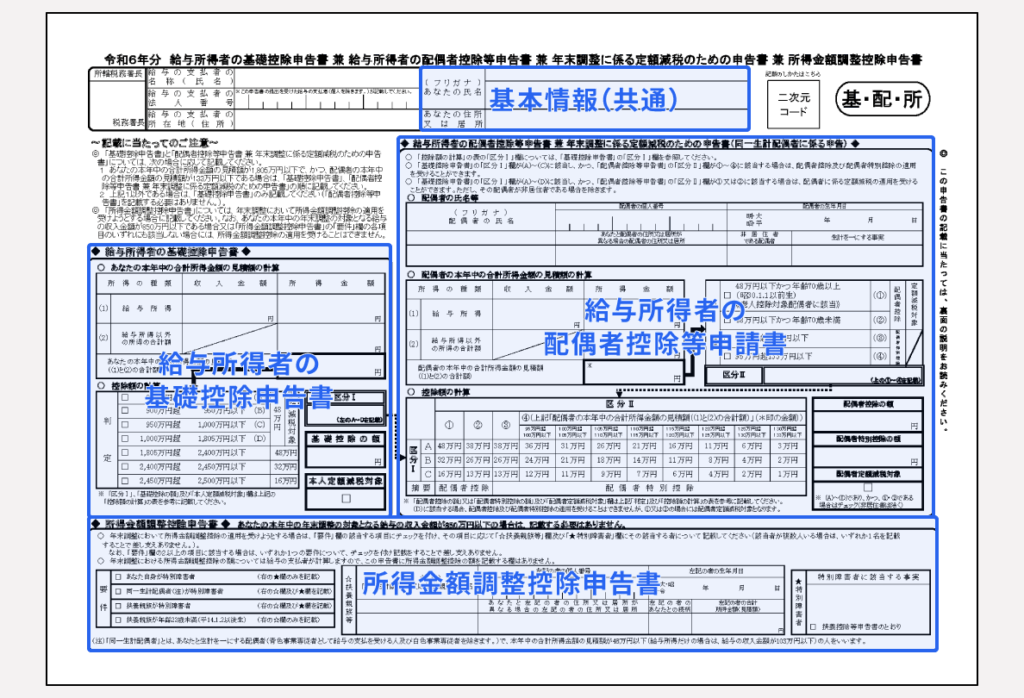

年末調整に必要な書類

年末調整を行うには、いくつかの重要な書類が必要です。これらの書類を正しく揃えることで、手続きがスムーズに進みます。

必要な書類一覧

- 源泉徴収票: 年間の所得と源泉徴収税額が記載されています。これが必要不可欠です。

- 扶養控除申告書: 扶養家族の人数を記入します。扶養控除の適用に欠かせません。

- 社会保険料控除証明書: 社会保険料の支払い証明が求められます。これにより、税金計算が正確になります。

- 生命保険料控除証明書: 生命保険料の支払い証明が必要です。控除の適用に役立ちます。

- 退職所得申告書: 退職金を受け取った場合に必要です。適切な税処理が求められます。

年末調整の計算方法

年末調整の計算方法は、特定のプロセスに従い、正確な税額を算出する重要な手続きです。この方法によって、過不足なく税金を納めることが可能となります。

給与の対象期間

給与の対象期間は、通常、1月から12月までの12ヶ月間です。この期間内の給与やボーナスが年末調整の対象となり、すべての所得が含まれます。具体的には、毎月の給与明細に基づき、支払われた給与が税金の計算に反映されます。年末には、洗い出されたすべての支払い金額が考慮され、正確な調整が行われます。

計算の具体例

計算の具体例を挙げます。従業員が年間で合計300万円の給与を受け取ったとします。そして、扶養控除として50万円を適用できる場合、課税対象額は以下のように計算されます。

- 給与収入: 300万円

- 扶養控除: 50万円

- 課税所得: 300万円 – 50万円 = 250万円

何ヶ月分の計算が必要か

年末調整では、通常12ヶ月分の給与を基にした計算が必要です。この期間には、基本給や残業手当、各種手当が含まれます。従って、正確な給与額算出が重要です。

一般的なケース

一般的には、1月から12月の期間が考慮されます。この期間中の全所得が年末調整対象となり、次のような要素が含まれます。

- 給与:毎月の基本給

- ボーナス:年に数回支給される特別手当

- 控除:扶養控除や社会保険料の控除

例えば、私たちが従業員に300万円の給与を支払っている場合、扶養控除50万円を適用し、課税対象額は250万円です。このように、一般的なケースでは各月の給与をしっかり計上する必要があります。

特殊なケース

特殊なケースでは、年の途中に入社したり、退職したりする場合も考慮されます。これらのケースにおいても、年末調整に必要な計算を行いますが、以下の要素に注目します。

- 実働月数:例えば、入社した場合は、実際に働いた期間の給与を考慮

- 退職時の取扱い:退職金や未払給与がある場合も調整

結論

年末調整は私たちの税金管理において欠かせないプロセスです。この手続きを通じて、正確な税額を把握し、過不足のない納税が実現します。給料計算における何ヶ月分の理解は特に重要であり、これが正しい還付の可能性にもつながります。

必要な書類を整え、計算方法を理解することで、年末調整はスムーズに進むでしょう。私たちが適切にこのプロセスを行うことで、安心して新しい年を迎えられることが期待できます。税金の管理は複雑ですが、正しい知識を持つことで、私たちの生活をより豊かにする手助けとなります。