給料を受け取るとき、私たちが気になるのは手取り額がどのように決まるのか</strongということです。実際、給料からはさまざまな項目が引かれているため、手元に残る金額は意外と少なく感じることがあります。では、具体的に何が引かれるのか、そしてその理由は何なのか、一緒に見ていきましょう。

給料の基礎知識

給料に関する基本的な理解を深めることで、手取り額の算出方法が明確になります。私たちの給料は、支給される総額からさまざまな項目が引かれて、手元に残る金額が決まります。

給料とは

給料とは、労働に対する対価として企業が支払う金銭です。一般的に、給料には基本給や各種手当が含まれます。具体的には以下が挙げられます。

- 基本給: 定められた労働時間や業務内容に基づく賃金

- 手当: 役職手当、通勤手当、残業手当などの追加給

給料の規模は、職種や経験年数、業界によって異なります。

手取りとは

手取りとは、給料から税金や社会保険料を引いた後に受け取る金額です。私たちが実際に手にする金額は、この手取り額に基づいています。手取り金額は以下によって左右されます。

- 所得税: 収入に基づく税金

- 住民税: 所在地に応じて課税される税金

- 社会保険料: 健康保険や年金保険などの負担金

手取りに影響を与える要素

手取り額に影響を与える要素はいくつかあります。これらの要素を理解することで、受け取る金額を計算する際の参考になります。

税金の種類

税金は手取りに直接関わる重要な要素です。具体的には、以下の税金が引かれます。

- 所得税: 個人の所得に基づいて課税され、進行税率が適用される。

- 住民税: 居住地に応じて課税される年間税金で、所得の10%前後。

- 消費税: 購入時に課税され、間接税として扱われる。

これらの税金が多ければ手取り額は少なくなり、逆に少なければ手取りが増加します。

社会保険料

社会保険料も手取りに大きな影響を与えます。主な保険料としては以下が挙げられます。

- 健康保険料: 医療費の負担を軽減するための保険料で、月収の約4%程度。

- 年金保険料: 老後の年金に充てられる保険料で、月収の9%前後。

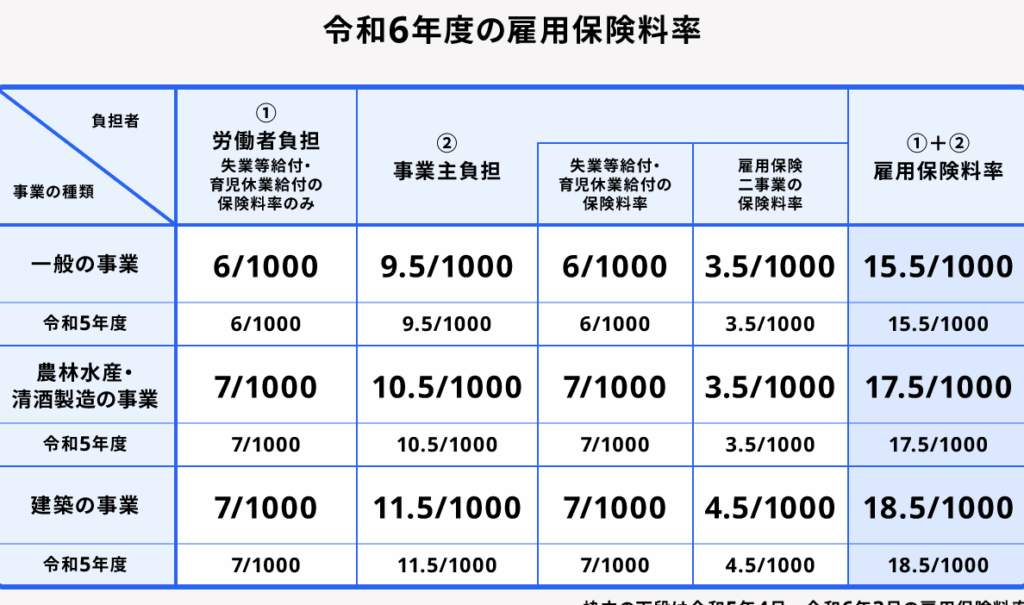

- 雇用保険料: 失業時に支援を受けるための保険料。

これらの保険料が高いほど、手取り額は減少します。

労働契約の条件

労働契約の条件によって手取り額は異なります。以下の条件が影響を及ぼします。

- 基本給の水準: 基本給が高いほど、手取りも増える。

- 各種手当の有無: 交通費や住宅手当などの手当が加算される。

- 労働時間: 残業が発生する場合、時間外手当が支給される。

給料から引かれる具体的な項目

給料から引かれる項目は多岐にわたります。手取り額を理解するためには、具体的な項目を把握することが重要です。ここでは、主な引かれる項目について詳しく説明します。

所得税

所得税は、給料から引かれる主要な税金の一つです。毎年、個人の所得に応じて異なる税率が適用されます。また、所得税の計算には控除が関係してきます。給与所得控除や基礎控除など、適用できる控除を考慮することで、課税所得が低く抑えられます。各人の状況によって、実際の税額は異なるものです。

住民税

住民税は、居住する自治体に支払う税金です。前年の所得に基づいて計算されるため、所得の変動が影響を及ぼします。通常、住民税は均等割と所得割に分かれています。均等割は一律の金額が課せられ、所得割は所得に応じて異なるため、全体の税額は人によって大きく異なることがあります。

健康保険

健康保険は、医療費の一部をカバーするための保険です。給料から引かれる健康保険料は、給与の一定割合に基づいて計算されます。具体的な割合は、地域や保険組合によって異なります。病気やけがに備えるために、加入が必要です。万が一の時に大きな助けとなります。

手取りを増やす方法

手取りを増やすためには、いくつかの方法があります。まず、税金対策を考えることが重要です。

税金対策

税金対策をすることで、手取り額を多くできる可能性があります。具体的には、

税金の負担を軽減することで、手取り額は増加します。また、これらの対策は法律に基づいているため、正しく行うことが必要です。

保険の見直し

保険の見直しも重要なステップです。無駄な保険料を削減できることがあります。考慮すべき点は、

結論

給料から引かれる項目を理解することで手取り額がどのように決まるかが明確になります。税金や社会保険料の影響を把握することは重要です。これにより自分の手取り額をより正確に予測できるようになります。

また手取りを増やすための具体的な対策も考慮する価値があります。税控除や保険の見直しを行うことで、私たちの手取り額を効果的に増やすことが可能です。これらの知識を活用し、賢い財務管理を目指しましょう。