厚生年金は私たちの将来にとって重要な制度ですが、実際にどれくらいの金額が給料から引かれるのか、気になりませんか?私たちが毎月支払う厚生年金の金額は、生活に大きな影響を与えることがあります。この記事では、厚生年金が給料からいくら引かれるのか、具体的な計算方法や影響を解説します。

厚生年金の概要

厚生年金は、私たちが仕事をする上で欠かせない制度です。具体的には、会社に勤める際に加入が求められ、将来の年金受給に貢献します。給与から自動的に引かれ、私たちの生活の安定に寄与します。厚生年金の加入によって、老後の収入が守られる可能性が高まります。

厚生年金は、国民年金の上に乗る形で、より手厚い保障を提供します。この制度は、企業が私たちの給与に対して一定の割合を拠出し、それが年金として積み立てられます。具体的には、給与の約18.3%が厚生年金に充てられ、その半分は事業主が負担します。

厚生年金の計算方法

厚生年金の計算は、私たちの給与に基づいて行われる。具体的な額は、毎月の給料から一定の割合が引かれることで決まる。この手続きは、自動的に行われ、私たちの老後の年金受給に大きな影響を与える。

給与に基づく額の算出

厚生年金の額の算出は、基本給や手当を含む総支給額からスタートする。図式化すると、以下のようになる。

- 総支給額:月給 + 手当など

- 厚生年金の引かれる額 = 総支給額 × 法定控除率

例えば、月収が30万円の場合、給与に基づく引かれる額は約55,000円となる。この額は、総支給額の約18.3%に相当する。私たちにとって、引かれる額は老後に向けた資金の一部として計算される。

法定の控除率

法定の控除率は、厚生年金の引かれる額を決定する重要な要素である。2023年10月現在、厚生年金の控除率は約18.3%であり、これにより実際に支払う金額が算出される。その内訳は、以下の通りだ。

- 被保険者負担:約9.15%

- 事業主負担:約9.15%

厚生年金の引かれる額の具体例

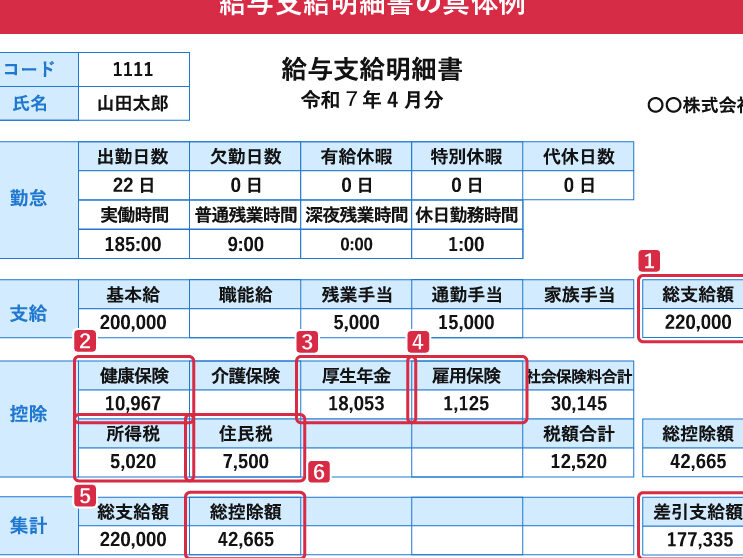

厚生年金が給料からどれくらい引かれるのかを理解する具体例を見ていきましょう。以下のセクションで、実際の給与明細や様々な給与水準での比較を行います。

実際の給与明細の参考

実際の給与明細で厚生年金の引かれる額を確認できます。例えば、月収が30万円の場合、厚生年金の引かれる額は約55,000円です。この引かれる額は、総支給額に法定控除率約18.3%を掛け算して算出されます。この具体的な例から、私たちの老後資金の一部がどのようにして形成されるのかがわかります。

様々な給与水準での比較

異なる給与水準での厚生年金の引かれる額を比較してみましょう。

| 月収 | 引かれる厚生年金額 |

|---|---|

| 20万円 | 約36,600円 |

| 25万円 | 約45,800円 |

| 30万円 | 約55,000円 |

| 35万円 | 約64,200円 |

| 40万円 | 約73,400円 |

厚生年金の影響

厚生年金は私たちの将来への影響が大きい制度です。給与から引かれる額が、将来の年金受給額に直接関係し、私たちの生活の質を左右します。

将来の年金受給額への影響

厚生年金の加入により、将来受け取る年金額が変わります。具体的には、以下の要素が影響を与えます。

- 給与額: 高い給与の人は、引かれる額も多いため将来の年金も多くなります。例えば、月収が40万円の場合、引かれる額は約73,400円です。

- 加入期間: 加入期間が長いほど、年金額が増加します。10年間加入することで得られる利益は大きいです。

- 支給開始年齢: 早期に受け取ると、総支給額が減ります。65歳からの受け取りが一般的です。

健康保険との関連性

厚生年金は、健康保険と密接な関連があります。健康保険料も給与から引かれ、老後の生活を支える要素となります。実際には、健康保険の負担も含めた総合的な社会保険料が、私たちの手取り額を決定します。

- 保険料の割合: 健康保険料も、厚生年金と同様に給与に一定の割合で課せられます。例えば、約9%が健康保険に割り当てられます。

- リスクの分散: 厚生年金と健康保険が組み合わさることで、医療費や老後の生活資金のリスクが軽減されます。

結論

厚生年金は私たちの将来の生活を支える重要な制度です。給与から引かれる額は、私たちの老後資金の形成に直結しています。具体的な金額を知ることで、将来の年金受給額や生活の質をより具体的にイメージできるようになります。

また、厚生年金は健康保険と連携し、医療費のリスクを軽減する役割も果たしています。私たちが厚生年金に加入することで、安心して老後を迎えるための基盤が整うのです。これからも、しっかりと厚生年金について理解を深めていきましょう。