私たちは、保険について考えるとき、給料の何パーセントを割り当てるべきか悩むことがあります。特に、生活費や貯蓄とのバランスを取ることが重要です。保険は将来のリスクに備えるための大切な要素ですが、どれだけの額を保険に回すのが理想なのでしょうか?

保険の重要性

保険は、私たちの生活において重要な役割を担っています。特に、予期しない出来事への備えが必要です。私たちが考えるべき主な理由は次の通りです。

- リスク管理: 保険は、事故や病気による経済的な負担を軽減します。例えば、大きな医療費が発生した場合、保険が役立ちます。

- 資産保護: 財産を守るための手段としても機能します。災害による損失に対して、保険は私たちの財産を守ります。

- 安心感の提供: 保険があれば、万が一のことがあっても安心です。心の平穏を保つためにも重要です。

- 法律上の要件: 一部の保険は法律で義務付けられています。たとえば、自動車保険などは必須です。

給与と保険の関係

給与と保険は密接に関連しています。給与からどれだけを保険に振り分けるかが、日常生活や将来の備えに影響を与えます。この割合を把握することが重要です。

法定保険と任意保険

法定保険は国や地域によって法律で定められた保険です。私たちが給与から自動的に控除されるのが特徴です。これには以下のものがあります。

- 健康保険

- 厚生年金

- 雇用保険

一方、任意保険は必要に応じて選択する保険です。自分や家族を守るための保険で、特に以下の種類が一般的です。

- 生命保険

- 自動車保険

- 火災保険

法定保険は基本的な保障を提供しますが、任意保険は追加的な保障を求める場合に役立ちます。これらの保険の選択は、教育や住宅ローン、医療費など、生活費全般に影響を与える要素です。

保険料の計算方法

保険料は多くの場合、私たちの給与や年齢、性別、健康状態によって異なります。具体的な計算方式は保険の種類によって異なるため、専門家に相談することが推奨されます。一般的には以下のステップで計算します。

- 保険の種類を決定: どの保険が必要かを考えます。

- 必要額を算出: 必要な保障額を明確にします。

- 保険会社の見積もり取得: 数社から見積もりを取り比較します。

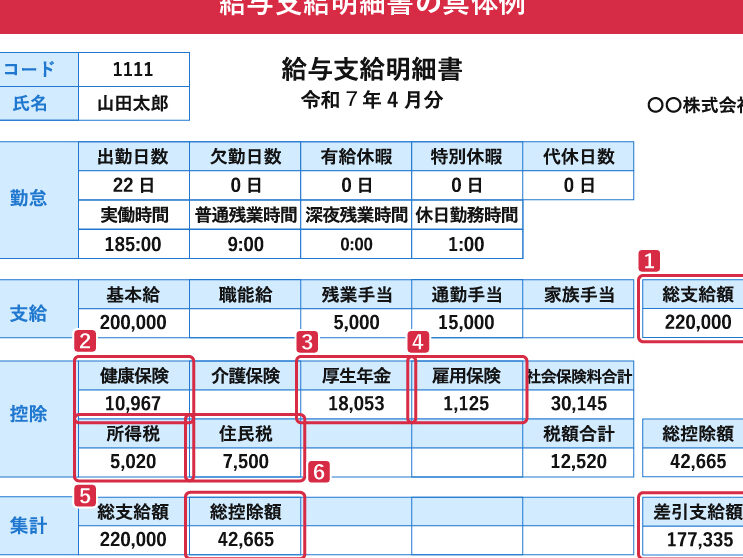

日本の保険制度

日本の保険制度は、主に健康保険と年金保険に分かれています。これらは私たちの生活に密接に関連しており、給与からの控除の割合も重要です。

健康保険の割合

健康保険は、一般的に給与の約9%を占めます。この割合は雇用主と従業員で折半されるため、実際には従業員の負担は約4.5%です。具体的には、

- 医療費の負担軽減: 70%の医療費が保険でカバーされます。

- 入院費用: 多くの場合、自己負担額が発生しますが、上限があります。

これにより、突発的な医療費用への備えができ、安心して治療を受けられます。

年金保険の割合

年金保険は、給与の約18.3%を織り込んでおり、こちらも雇用主と従業員で分担します。ただし、従業員の負担分は9.15%程度です。この年金制度には、

- 老後の生活費の保障: 定期的に年金が支給されるため、安心感があります。

- 障害年金: 事故や病気で働けなくなった場合の保障もあります。

国民全体で負担を分け合うことで、安定した老後を支える制度が形成されています。

保険料の平均値

保険料は、給与に対する一定の割合として設定されます。私たちが把握している日本の保険制度では、以下の数値が一般的です。

| 保険種類 | 所得に対する割合 |

|---|---|

| 健康保険 | 約9% |

| 年金保険 | 約18.3% |

| 雇用保険 | 約0.6% |

| 介護保険 | 約1.8% |

健康保険は、医療費の70%をカバーします。また、年金保険は老後の生活費を支える重要な役割があります。これらの保険料は、自動的に給与から引かれます。

保険料の割合は、法定保険との関連も深いです。私たちが理解すべきは、法定保険は法律によって定められた基本的な保障を提供し、任意保険は追加的な保障を補うために選択される点です。

さらに、地域や企業によって異なる場合もあります。このため、加入する保険の種類や条件に応じて、実際の保険料は変動します。私たちが自分たちの未来を守るためには、保険の内容を理解し、自分たちに必要な額を把握することが大切です。

給与に対する保険料の影響

給与に対する保険料は、私たちの生活に直接影響を与える重大な要素です。欧米の事例を見ると、給与の約10%を保険に充てる企業が多く見られます。それに対し、日本では法定保険だけで給与の約28.9%が保険料として差し引かれます。これは私たちの手取り額に大きな変化をもたらします。

例えば、日本の健康保険は給与の約9%であり、私たちが医療を受ける際の経済的負担を軽減します。また、年金保険は約18.3%を占め、老後の生活に不可欠な資金を確保します。一方、雇用保険と介護保険も加わり、雇用保険は約0.6%、介護保険は約1.8%に設定されています。このように、保険料が給与から自動的に引かれるため、私たちの計画を立てる際にはしっかり考慮する必要があります。

また、地域や企業により保険の種類や条件が異なるため、私たちが支払う実際の保険料は変動します。例えば、特定の地域での介護保険料が増加することもあるため、自分たちの最新の経済状態と保険のニーズを見直すことが重要です。

Conclusion

保険は私たちの生活に欠かせない要素であり将来のリスクに備えるための重要な手段です。給与の中からどれだけを保険に回すかは私たちの経済的な安定に大きな影響を与えます。法定保険と任意保険の理解を深めることで、私たちはより良い選択ができるようになります。

地域や企業によって異なる条件を考慮しつつ、自分たちに必要な保険の内容を見直すことが大切です。保険料の計算やその影響を理解することで、安心して未来に備えることができるでしょう。私たちの生活を守るために、適切な保険の選定を心がけたいものです。