給料の前借りは、急な出費や予想外の支出に対処するための便利な手段です。しかし、私たちは「給料 前借り いくらまで」借りることができるのか、具体的な金額や条件について知っておく必要があります。実際、前借りの金額にはさまざまな制約があり、企業や契約内容によって異なることが多いです。

給料 前借りの基礎知識

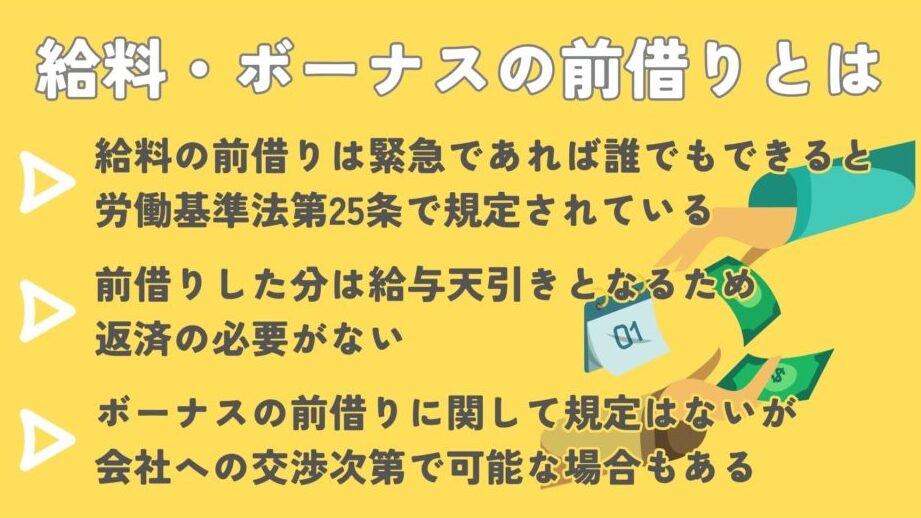

給料前借りは、急な出費に対応するための便利な手段です。このセクションでは、給料前借りの基本的な概念とその仕組みについて説明します。

給料前借りとは

給料前借りとは、勤務先から支給予定の給料を前もって受け取ることを指します。この制度は、従業員が資金ニーズに柔軟に対応できるように設けられています。例えば、家賃や医療費などの突発的な支出が発生した場合に役立ちます。

前借りの仕組み

前借りの仕組みは、通常、企業ごとに異なりますが、基本的な流れは次の通りです。

- 申請: 従業員は、前借りを希望する理由を示し、必要書類を提出します。

- 審査: 企業側が提出された理由と内容を基に申請を審査します。審査基準は企業のポリシーに依存します。

- 承認: 審査が通った場合、指定された金額が従業員の口座に振り込まれます。

- 返済: 前借りした給料は、次回の給与支給時に差し引かれる形で返済されます。

給料 前借り いくらまでの実際

給料の前借り可能額は、業種や企業により異なる。我々は、一般的なガイドラインを以下に示す。

業界別の前借り上限

- 製造業: 通常、給料の30%までが上限。

- IT業界: 基本的に、給料の50%まで可能な場合が多い。

- 医療業界: 給料の40%までの前借りが一般的。

- 飲食業: 給料の20%が上限となることが多い。

これらの前借り上限は、各業界の支出傾向と企業の方針に影響される。我々は、前借りを検討する際には、まず自分の所属する業界の基準を確認する必要がある。

会社の規定について

企業によって、給料前借りに関する規定は異なる。一般的に、以下の要素が規定されることが多い。

- 審査基準: 多くの企業が、前借りの申請に対し、所得証明や健康状態の確認を行う。

- 返済期間: 通常の返済期間は1ヶ月から3ヶ月。企業により異なるので、確認が必要。

- 手数料: 一部の企業では、前借りに手数料が発生することがある。事前に確認しておくことが重要。

給料前借りのメリットとデメリット

メリット

- 急な出費に対応できる。給料前借りにより、予期しない支出(例えば、医療費や家賃など)に素早く対処できます。

- 手続きが簡潔。申請プロセスは一般的に短く、必要書類も少ないため、スムーズに進められます。

- 金融機関の利用が不要。前借りによって、消費者金融などの借入れを避けられ、金利負担を軽減できます。

- 返済計画が立てやすい。返済期間が明確で、給与から直接差し引かれることが多いため、管理が簡単です。

デメリット

- 所得が減るリスクがある。前借りすることで、次回の給与が減少し、生活費に影響を与える可能性があります。

- 返済のプレッシャーが増す。借りた金額を早めに返す必要があるため、精神的な負担がかかることもあります。

- 利用制限がある場合が多い。企業によっては、前借りができる回数や金額に制限が設けられていることがあります。

- 手数料が発生することがある。前借りに対して手数料がかかると、実際に受け取る金額が少なくなる可能性があります。

給料前借りの手続き方法

給料の前借り手続きは、いくつかのステップを経て行います。具体的な流れや必要書類を理解しておくことが重要です。

申請に必要な書類

給料の前借り申請には、以下の書類が必要です:

これらの書類は、企業によって異なることがあるため、事前に確認が必要です。

申請手続きの流れ

申請手続きは、以下のように進めます:

- 申請書の提出:必要書類と共に、給料前借りの申請書を提出します。

- 審査:企業の担当者が申請内容を審査し、条件に合うか判断します。

- 承認通知:審査が通れば、承認通知が届きます。

- 資金の受け取り:承認後、決定した金額が指定の口座に振り込まれます。

- 返済計画の策定:返済期間や金額を把握し、計画を立てます。

結論

給料の前借りは急な出費に対処するための有効な手段ですがその利用には注意が必要です。前借り可能な金額や条件は企業や業界によって異なり私たち自身の状況に合った選択をすることが大切です。手続きの流れを理解し必要な書類を整えることでスムーズに申請できます。

メリットとデメリットをしっかり把握した上で前借りを検討すれば私たちの生活をより安定させる手助けとなるでしょう。急な出費に備えつつ賢い選択を心がけたいですね。